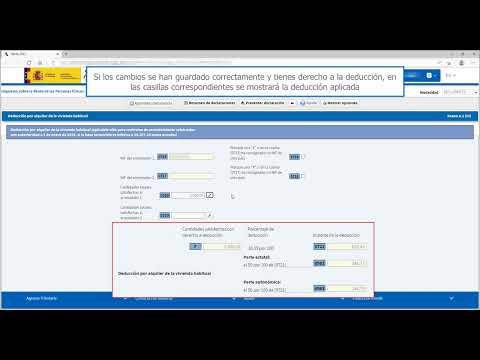

En el ámbito de la declaración de la renta, uno de los aspectos más relevantes es la desgravación de la plusvalía. Este término hace referencia a la diferencia positiva entre el precio de venta de un bien o propiedad y su coste de adquisición. En este contexto, la desgravación se refiere a la posibilidad de restar esta plusvalía a los ingresos totales del contribuyente, reduciendo así la base imponible y, en consecuencia, la cantidad a pagar en impuestos. En este contenido exploraremos en detalle cómo funciona esta desgravación, los requisitos necesarios para beneficiarse de ella y las ventajas que puede suponer para los contribuyentes. ¡Sigue leyendo para descubrir todo lo que necesitas saber sobre la desgravación de la plusvalía en la declaración de la renta!

Deducción de plusvalía municipal

La deducción de plusvalía municipal es un tema importante en el ámbito fiscal y legal. Se refiere a la posibilidad de reducir o eliminar el impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, también conocido como plusvalía municipal.

Este impuesto se aplica cuando se produce una transmisión de un terreno urbano, ya sea por compraventa, herencia, donación, etc. La base imponible de este impuesto se calcula tomando como referencia el valor catastral del terreno y el periodo de tiempo durante el cual el vendedor ha sido propietario del mismo.

Sin embargo, existen ciertos supuestos en los que se puede aplicar la deducción de plusvalía municipal. Uno de los casos más comunes es cuando se vende un inmueble a un precio inferior al valor de adquisición. En este caso, se puede deducir la diferencia entre el valor de adquisición y el valor de transmisión, reduciendo así la base imponible del impuesto.

Además, también se puede aplicar la deducción de plusvalía municipal en situaciones en las que se haya producido una pérdida patrimonial en la venta del terreno. En este caso, se puede deducir la cantidad de la pérdida patrimonial, lo que también reduce la base imponible del impuesto.

Es importante tener en cuenta que la deducción de plusvalía municipal debe ser solicitada por el contribuyente y justificada adecuadamente. Es necesario presentar documentación que demuestre el valor de adquisición del terreno, el valor de transmisión y cualquier otra información relevante que respalde la solicitud de deducción.

Tributación de la devolución de plusvalía municipal

La tributación de la devolución de plusvalía municipal es un tema complejo y relevante en el ámbito fiscal y legal. La plusvalía municipal es un impuesto que se aplica sobre el incremento de valor de los terrenos urbanos cuando se produce una transmisión de los mismos, ya sea por compraventa, herencia o donación. Sin embargo, en algunos casos, cuando no se ha producido un incremento de valor real, es posible solicitar la devolución de este impuesto.

La devolución de la plusvalía municipal puede ser solicitada en situaciones en las que el valor de la transmisión de un terreno urbano ha sido inferior al valor de adquisición. Esto puede ocurrir, por ejemplo, en casos de venta por debajo del precio de compra o en situaciones de herencia o donación en las que el valor del terreno ha disminuido desde la adquisición.

Para solicitar la devolución de la plusvalía municipal, es necesario presentar una declaración en el Ayuntamiento correspondiente dentro de los plazos establecidos. En esta declaración, se deben incluir los datos de la transmisión del terreno, como la fecha, el valor de adquisición y el valor de transmisión. También es necesario adjuntar la documentación que respalde la solicitud, como la escritura de compraventa o el certificado de defunción en el caso de herencias.

Una vez presentada la solicitud, el Ayuntamiento revisará la documentación y realizará una valoración del terreno para determinar si realmente ha existido un incremento de valor. En caso de que se constate que no ha habido un incremento, se procederá a la devolución de la plusvalía municipal correspondiente.

Es importante tener en cuenta que la devolución de la plusvalía municipal está sujeta a tributación. Es decir, se considera un ingreso para el contribuyente y debe incluirse en la declaración de la renta. El importe de la devolución se considera como una ganancia patrimonial y está sujeto al tipo impositivo correspondiente.

Declaración de plusvalía: fecha límite

La declaración de plusvalía es un trámite obligatorio que deben realizar los contribuyentes cuando han obtenido una ganancia patrimonial por la venta de un bien inmueble. La fecha límite para presentar esta declaración depende del país y de las normativas fiscales vigentes.

En España, por ejemplo, la fecha límite para la declaración de plusvalía es de 30 días hábiles a partir de la fecha de transmisión del inmueble. Es importante tener en cuenta que esta fecha límite puede variar en función de la comunidad autónoma en la que se realice la transacción.

La declaración de plusvalía se realiza ante la Administración Tributaria y tiene como objetivo calcular la ganancia patrimonial obtenida por la venta del inmueble. Para ello, se deben tener en cuenta diversos elementos como el valor de adquisición del bien, los gastos de compra y venta, y el valor de transmisión.

Es importante destacar que la declaración de plusvalía es un trámite que debe realizarse de forma precisa y correcta, ya que de lo contrario se pueden generar sanciones y multas por parte de la Administración Tributaria. Por ello, es recomendable contar con la asesoría de un profesional en materia fiscal para realizar esta declaración de manera adecuada.

Además, es importante tener en cuenta que la declaración de plusvalía no solo se realiza en el momento de la venta de un inmueble, sino también en otras situaciones como donaciones, herencias o permutas. En estos casos, la fecha límite para presentar la declaración puede variar y es necesario consultar la normativa fiscal correspondiente.

Gastos deducibles en venta de vivienda

Los gastos deducibles en la venta de una vivienda son aquellos gastos que se pueden restar del precio de venta a la hora de calcular la ganancia o pérdida patrimonial obtenida en la transacción. Estos gastos pueden ser muy variados y es importante conocerlos para poder reducir la carga fiscal al momento de vender una propiedad.

1. Gastos de adquisición: En primer lugar, se pueden deducir los gastos que se hayan tenido al adquirir la vivienda. Esto incluye los impuestos de transmisión patrimonial, los honorarios de notaría y registro, así como los gastos de gestoría y de tasación.

2. Gastos de mejora: También se pueden deducir los gastos que se hayan realizado para mejorar la vivienda. Estos gastos deben estar debidamente justificados y acreditados. Algunos ejemplos de gastos de mejora pueden ser la renovación de la cocina o el baño, la instalación de aire acondicionado o la ampliación de la vivienda.

3. Gastos financieros: Los gastos derivados de la financiación de la vivienda también pueden ser deducibles. Esto incluye los intereses y comisiones bancarias pagadas por la hipoteca, así como los gastos de cancelación anticipada de la misma.

4. Gastos de venta: Por otro lado, los gastos relacionados con la venta de la vivienda también son deducibles. Esto incluye los honorarios de la agencia inmobiliaria, los gastos de publicidad y marketing, así como los gastos de notaría y registro relacionados con la venta.

Es importante tener en cuenta que, para poder deducir estos gastos, es necesario mantener los justificantes y facturas correspondientes. Además, algunos gastos pueden tener limitaciones en cuanto a su deducibilidad, por lo que es recomendable consultar con un asesor fiscal para asegurarse de cumplir con todas las normativas vigentes.

¡Aprovecha las ventajas fiscales y ahorra más!