En el mundo de las finanzas, es imprescindible tener una buena comprensión de cómo funcionan los préstamos y cómo se amortizan. Una herramienta clave para entender y visualizar el proceso de amortización es la tabla de amortización. En esta guía, te proporcionaremos consejos prácticos sobre cómo hacer una tabla de amortización de manera efectiva. Desde comprender los conceptos básicos de la amortización hasta utilizar fórmulas y programas informáticos, te daremos todas las herramientas necesarias para crear una tabla de amortización precisa y útil. No importa si eres un estudiante de finanzas, un empresario o simplemente alguien interesado en aprender más sobre el tema, este contenido te ayudará a dominar el arte de hacer una tabla de amortización. ¡Comencemos!

Elaboración de tabla de amortización

La elaboración de una tabla de amortización es una herramienta financiera que permite calcular y visualizar el proceso de pago de un préstamo a lo largo del tiempo. Esta tabla muestra de manera detallada cómo se distribuye el pago entre el capital y los intereses a medida que se realiza el reembolso del préstamo.

La tabla de amortización se crea a partir de la información del préstamo, como el monto total, la tasa de interés, el plazo y la frecuencia de los pagos. A partir de estos datos, se calcula la cuota periódica que debe pagarse y se distribuye entre el capital y los intereses.

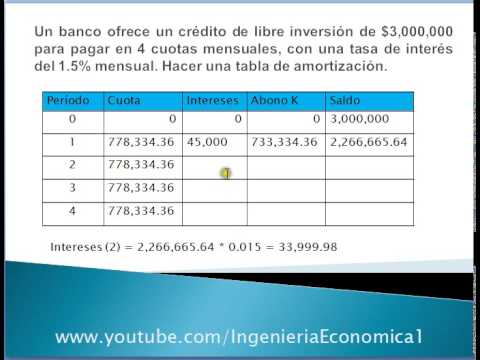

La tabla de amortización generalmente se presenta en forma de una tabla con las siguientes columnas:

1. Número de pago: indica el orden en que se realizan los pagos.

2. Saldo inicial: muestra el monto del préstamo pendiente de pago al inicio de cada periodo.

3. Cuota: muestra el monto que se debe pagar en cada periodo.

4. Intereses: muestra el monto de intereses que se pagan en cada periodo, calculado en base al saldo pendiente y la tasa de interés.

5. Capital: muestra la parte del pago que se destina a reducir el saldo pendiente.

6. Saldo final: muestra el monto pendiente de pago al final de cada periodo, después de realizar el pago correspondiente.

La tabla de amortización permite visualizar cómo se reduce el saldo pendiente a medida que se realizan los pagos. Al inicio del préstamo, la mayor parte del pago se destina a intereses, mientras que a medida que se realiza el pago, la proporción destinada a capital aumenta y la destinada a intereses disminuye.

La tabla de amortización también muestra el monto total de intereses pagados a lo largo del préstamo, lo que puede ser útil para evaluar el costo total del préstamo y comparar diferentes opciones de financiamiento.

Es importante destacar que la tabla de amortización se basa en supuestos y cálculos matemáticos, por lo que puede haber pequeñas diferencias entre los valores calculados y los valores reales debido a redondeos o ajustes en la tasa de interés.

Tabla de amortización y ejemplo

La tabla de amortización es una herramienta financiera utilizada para el cálculo y seguimiento de los pagos periódicos de un préstamo. Esta tabla muestra la distribución de los pagos en capital e intereses a lo largo de la vida del préstamo.

La tabla de amortización se divide en columnas que representan diferentes aspectos del préstamo, como el período de pago, el saldo inicial, los pagos periódicos, los intereses, el capital y el saldo final. Cada fila de la tabla representa un período de pago, ya sea mensual, trimestral o anual, dependiendo de la frecuencia de los pagos.

El objetivo principal de la tabla de amortización es mostrar cómo se reduce el saldo del préstamo a medida que se realizan los pagos. Al principio del préstamo, la mayoría de los pagos se destinan al pago de intereses, mientras que a medida que avanza el tiempo, una mayor proporción se destina a la reducción del capital.

Un ejemplo de tabla de amortización podría ser el siguiente:

| Periodo | Saldo Inicial | Pago Periódico | Intereses | Capital | Saldo Final |

|———|—————|—————-|————|———|————–|

| 1 | $10,000 | $500 | $83.33 | $416.67 | $9,583.33 |

| 2 | $9,583.33 | $500 | $79.86 | $419.14 | $9,164.19 |

| 3 | $9,164.19 | $500 | $76.07 | $423.93 | $8,740.26 |

| 4 | $8,740.26 | $500 | $71.67 | $428.33 | $8,311.93 |

| 5 | $8,311.93 | $500 | $66.77 | $433.23 | $7,878.70 |

En este ejemplo, se ha considerado un préstamo de $10,000 con una tasa de interés del 8% y un plazo de 5 años. El pago periódico es de $500. En cada período, se calcula el pago de intereses multiplicando el saldo inicial por la tasa de interés y dividiendo entre el número de períodos de pago al año. El capital se calcula restando los intereses del pago periódico. El saldo final se obtiene restando el capital del saldo inicial.

La tabla de amortización permite visualizar cómo se reduce el saldo del préstamo con cada pago y cuánto se destina a intereses y capital en cada período. Esto es útil para planificar los pagos futuros y entender el impacto de diferentes tasas de interés o plazos en el costo total del préstamo.

Contenido de tabla de amortización

La tabla de amortización es una herramienta financiera utilizada para desglosar los pagos de un préstamo o una deuda a lo largo del tiempo. Proporciona información detallada sobre los pagos periódicos, el capital pendiente y los intereses acumulados. El contenido de una tabla de amortización puede incluir los siguientes aspectos:

1. Identificación del préstamo: La tabla de amortización debe incluir información básica sobre el préstamo, como el monto principal, la tasa de interés, el plazo y la fecha de inicio.

2. Cuotas periódicas: La tabla muestra el desglose de los pagos periódicos que el prestatario debe realizar. Esto incluye el monto de la cuota, que puede ser fijo o variable, dependiendo del tipo de préstamo. También se muestra la fecha de vencimiento de cada cuota.

3. Capital pendiente: La tabla muestra el capital pendiente después de cada pago realizado. Esto permite al prestatario tener una idea clara de cuánto debe en cada momento y cómo disminuye su deuda con el tiempo.

4. Intereses acumulados: La tabla también muestra el desglose de los intereses acumulados en cada pago. Esto permite al prestatario ver cuánto ha pagado en intereses hasta la fecha y cómo se distribuyen los pagos entre capital e intereses.

5. Amortización: La tabla muestra la amortización, es decir, la distribución de los pagos entre capital e intereses. Esto permite al prestatario ver cómo se reduce la deuda con cada pago realizado.

6. Total de pagos: La tabla de amortización también muestra el total de pagos realizados hasta la fecha. Esto permite al prestatario tener una idea clara de cuánto ha pagado en total y cuánto le falta por pagar.

7. Resumen final: Al final de la tabla, se muestra un resumen final que incluye el total del préstamo, el total de intereses pagados y el total de pagos realizados. Esto proporciona una visión general de la evolución del préstamo a lo largo del tiempo.

Calcular tasa de interés en tabla de amortización

Calcular la tasa de interés en una tabla de amortización es un proceso esencial para comprender y planificar los pagos de un préstamo. La tasa de interés determina la cantidad de dinero adicional que debe pagarse junto con el capital prestado. Este cálculo permite a los prestatarios conocer el costo total del préstamo y tomar decisiones financieras informadas.

Para calcular la tasa de interés en una tabla de amortización, se deben considerar varios aspectos clave. Uno de ellos es el monto del préstamo, que es la cantidad de dinero prestada por el prestamista. También se deben tener en cuenta el plazo del préstamo, que es el período de tiempo acordado para realizar los pagos, y la frecuencia de los pagos, que puede ser mensual, trimestral, semestral, entre otros.

Otro aspecto importante es la tasa de interés nominal, que es el porcentaje que se aplica al monto del préstamo para calcular los intereses. Esta tasa puede ser fija o variable, dependiendo del tipo de préstamo y las condiciones del mercado financiero. Además, se debe considerar la tasa de interés efectiva, que es la tasa que realmente se paga teniendo en cuenta los costos adicionales, como comisiones y gastos administrativos.

Una vez que se conocen estos aspectos, se puede proceder a calcular la tasa de interés en la tabla de amortización. En primer lugar, se debe determinar la cuota de pago, que es el monto que se debe pagar en cada período. Esta cuota incluye una parte del capital y los intereses correspondientes.

Luego, se realiza el cálculo de los intereses para cada período. Esto se hace aplicando la tasa de interés nominal al saldo del capital pendiente. En cada período, el saldo del capital se reduce a medida que se realizan los pagos, lo que implica que los intereses también disminuyen.

La tabla de amortización muestra los pagos realizados en cada período, desglosando la parte correspondiente al capital y los intereses. Además, muestra el saldo del capital pendiente después de cada pago, lo que permite tener una visión clara de cómo se está pagando el préstamo y cuánto queda por pagar.

Calcular la tasa de interés en una tabla de amortización es fundamental para comprender la estructura de pagos de un préstamo y planificar adecuadamente las finanzas personales o empresariales. Es importante tener en cuenta que este cálculo puede variar dependiendo de las condiciones específicas del préstamo, por lo que es recomendable utilizar herramientas o software especializados para obtener resultados precisos y actualizados.

¡Adiós a las complicaciones en tus amortizaciones!