En el mundo de los negocios, el margen de contribución es una métrica esencial para determinar la rentabilidad de un producto o servicio. Este indicador financiero permite conocer cuánto aporta cada unidad vendida al cubrir los costos variables y contribuir al margen de utilidad de la empresa. En este artículo, exploraremos en detalle cómo se calcula el margen de contribución y cómo este cálculo puede ayudar a los empresarios a tomar decisiones estratégicas para maximizar sus ganancias. Acompáñanos en este recorrido por los conceptos clave y las fórmulas necesarias para comprender este importante aspecto de la gestión empresarial.

Cálculo del margen de contribución total

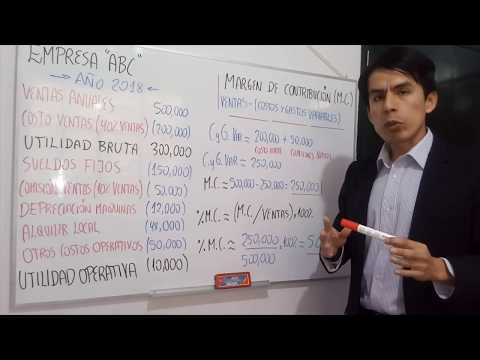

El cálculo del margen de contribución total es una herramienta financiera utilizada para analizar la rentabilidad de un producto o servicio. Se utiliza para determinar cuánto contribuye cada unidad vendida a cubrir los costos fijos y generar ganancias.

Para calcular el margen de contribución total, se deben tener en cuenta dos elementos clave: los ingresos y los costos variables. Los ingresos son el dinero que se recibe por la venta de cada unidad del producto o servicio, mientras que los costos variables son los gastos que varían proporcionalmente con la cantidad de unidades vendidas.

La fórmula básica para calcular el margen de contribución total es:

Margen de Contribución Total = Ingresos Totales – Costos Variables Totales

Los ingresos totales son la cantidad de unidades vendidas multiplicada por el precio de venta unitario, mientras que los costos variables totales son la cantidad de unidades vendidas multiplicada por los costos variables unitarios.

Es importante tener en cuenta que los costos fijos no se incluyen en el cálculo del margen de contribución total, ya que estos gastos no varían con la cantidad de unidades vendidas. Sin embargo, es necesario cubrir los costos fijos para generar ganancias.

El margen de contribución total se expresa generalmente como un porcentaje, dividiendo el margen de contribución total entre los ingresos totales y multiplicando por 100. Esto permite comparar la rentabilidad de diferentes productos o servicios.

Un margen de contribución total alto indica que cada unidad vendida contribuye significativamente a cubrir los costos fijos y generar ganancias. Por otro lado, un margen de contribución total bajo indica que cada unidad vendida tiene una contribución menor a los costos fijos y puede afectar la rentabilidad global.

El cálculo del margen de contribución total es una herramienta esencial para la toma de decisiones empresariales. Permite determinar cuánto se debe vender para cubrir los costos fijos y obtener ganancias, así como evaluar la rentabilidad de diferentes productos o servicios. Además, se puede utilizar para establecer precios de venta, identificar productos o servicios poco rentables y tomar decisiones estratégicas para mejorar la rentabilidad.

El margen de contribución de un negocio: explicación

El margen de contribución es un concepto fundamental en la gestión financiera de un negocio. Se refiere a la cantidad de ingresos que quedan después de restar los costos variables relacionados con la producción y venta de un producto o servicio.

En pocas palabras, el margen de contribución es el dinero disponible para cubrir los gastos fijos y generar utilidades. Es un indicador clave para evaluar la rentabilidad de un negocio y tomar decisiones estratégicas.

Para calcular el margen de contribución, se deben restar los costos variables del precio de venta unitario. Los costos variables son aquellos que varían directamente con la producción o venta, como el costo de materia prima, la mano de obra directa y los gastos de transporte. Por otro lado, los costos fijos son aquellos que permanecen constantes, independientemente de la producción o venta, como el alquiler, la publicidad y los salarios administrativos.

El margen de contribución se expresa generalmente como un porcentaje del precio de venta. Por ejemplo, si el precio de venta de un producto es de $100 y los costos variables son de $60, el margen de contribución sería de $40 o del 40% ($40/$100).

Un margen de contribución alto indica que el negocio genera suficiente dinero para cubrir los costos fijos y generar utilidades. Por otro lado, un margen de contribución bajo puede indicar que los costos variables son altos en relación con el precio de venta, lo que puede afectar la rentabilidad del negocio.

Es importante tener en cuenta que el margen de contribución no incluye los impuestos ni otros gastos financieros. Además, el cálculo del margen de contribución puede variar según el enfoque contable utilizado por cada empresa. Algunas empresas pueden incluir ciertos gastos variables en los costos fijos, lo que puede afectar el cálculo del margen de contribución.

El margen de contribución es útil para tomar decisiones de precios, evaluar la rentabilidad de los productos o servicios ofrecidos y realizar análisis de sensibilidad. Por ejemplo, si se desea introducir un nuevo producto, se puede calcular su margen de contribución esperado y compararlo con los productos existentes para determinar su viabilidad.

Diferencia entre margen de contribución y margen bruto

El margen de contribución y el margen bruto son dos indicadores financieros que se utilizan en la gestión empresarial para evaluar la rentabilidad de un producto o servicio. Aunque ambos se refieren a la diferencia entre los ingresos y los costos, existen diferencias importantes entre ellos.

El margen bruto es el porcentaje de beneficio que queda después de deducir los costos directos de producción o adquisición de un producto o servicio. Se calcula dividiendo la diferencia entre los ingresos y los costos directos entre los ingresos y multiplicándolo por 100. El margen bruto incluye los costos variables directamente asociados con la producción o adquisición del producto, como el costo de los materiales y la mano de obra directa.

Por otro lado, el margen de contribución es el porcentaje de beneficio que queda después de deducir los costos variables del producto o servicio. Se calcula dividiendo la diferencia entre los ingresos y los costos variables entre los ingresos y multiplicándolo por 100. Los costos variables incluyen los costos directos de producción o adquisición, así como los costos variables indirectos, como los costos de distribución y marketing.

La principal diferencia entre el margen bruto y el margen de contribución es que el margen bruto solo tiene en cuenta los costos directos de producción o adquisición, mientras que el margen de contribución también incluye los costos variables indirectos. Esto significa que el margen de contribución proporciona una visión más completa de la rentabilidad de un producto o servicio, ya que tiene en cuenta todos los costos variables asociados con su producción y venta.

Otra diferencia importante entre ambos indicadores es su utilidad en la toma de decisiones empresariales. El margen bruto es útil para evaluar la eficiencia de la producción o adquisición de un producto o servicio, ya que muestra cuánto se está ganando por cada unidad vendida. Por otro lado, el margen de contribución es más útil para evaluar la rentabilidad de un producto o servicio en relación con los costos variables indirectos, lo que permite identificar qué productos o servicios están contribuyendo más o menos a los costos fijos y, por lo tanto, a la rentabilidad general de la empresa.

Margen de contribución: Ejemplos y definición

El margen de contribución es una métrica financiera que se utiliza para evaluar la rentabilidad de un producto o servicio en relación con los costos variables asociados a su producción y venta. Se calcula restando los costos variables de las ventas a los ingresos generados por las mismas.

La fórmula para calcular el margen de contribución es la siguiente:

Margen de contribución = ingresos – costos variables

Los costos variables son aquellos que varían directamente con el volumen de producción o ventas, como los costos de materiales, mano de obra directa y comisiones de ventas. Por otro lado, los costos fijos, como el alquiler de una fábrica o los salarios de los empleados administrativos, no se incluyen en el cálculo del margen de contribución.

El margen de contribución es una herramienta útil para tomar decisiones relacionadas con la fijación de precios, la planificación de la producción y la evaluación de la rentabilidad de diferentes líneas de productos o servicios. Permite identificar cuánto contribuye cada venta a cubrir los costos fijos y generar utilidades.

Para entender mejor el concepto del margen de contribución, veamos algunos ejemplos:

Ejemplo 1: Una empresa fabrica y vende camisetas. Cada camiseta se vende por $20 y tiene un costo variable de $10, que incluye el costo de los materiales y la mano de obra directa. Si la empresa vende 1000 camisetas, el cálculo del margen de contribución sería:

Ingresos = $20 x 1000 = $20,000

Costos variables = $10 x 1000 = $10,000

Margen de contribución = $20,000 – $10,000 = $10,000

Esto significa que cada camiseta vendida contribuye con $10 al cubrimiento de los costos fijos y la generación de utilidades.

Ejemplo 2: Una empresa ofrece servicios de consultoría. Cada proyecto de consultoría tiene un precio de venta de $5000 y un costo variable de $2000, que incluye los honorarios del consultor y los gastos relacionados con el proyecto. Si la empresa realiza 5 proyectos en un mes, el cálculo del margen de contribución sería:

Ingresos = $5000 x 5 = $25,000

Costos variables = $2000 x 5 = $10,000

Margen de contribución = $25,000 – $10,000 = $15,000

Esto significa que cada proyecto de consultoría contribuye con $3000 al cubrimiento de los costos fijos y la generación de utilidades.

Calcula tu margen de contribución con precisión.