En el mundo laboral, es fundamental tener conocimiento sobre cómo cotizar los dos últimos años. Esto es especialmente relevante para aquellos que deseen solicitar créditos, acceder a prestaciones o planificar su retiro. En esta guía completa, te brindaremos toda la información necesaria para entender cómo cotizar los dos últimos años y aprovechar al máximo los beneficios que esto conlleva. Desde los requisitos y trámites necesarios, hasta los plazos y formas de presentar la documentación, te guiaremos paso a paso para que puedas realizar este proceso de manera exitosa. No te pierdas esta valiosa guía que te ayudará a sacar el máximo provecho de tus años laborales y asegurar un futuro financiero sólido.

Completando las lagunas de cotización

Completar las lagunas de cotización es un proceso crucial para garantizar una adecuada protección y cobertura de seguridad social para los trabajadores. Las lagunas de cotización se refieren a los períodos en los que un trabajador no ha realizado las contribuciones necesarias al sistema de seguridad social, lo que puede resultar en la falta de acceso a ciertos beneficios y prestaciones.

La importancia de completar estas lagunas radica en asegurar una cobertura integral para los trabajadores a lo largo de toda su vida laboral. Esto implica identificar y corregir cualquier período en el que no se hayan realizado las cotizaciones necesarias, ya sea debido a la falta de empleo, el trabajo informal o cualquier otra circunstancia.

Existen diferentes medidas y mecanismos para completar estas lagunas de cotización. Uno de ellos es la posibilidad de realizar cotizaciones retroactivas, es decir, pagar las contribuciones correspondientes a períodos anteriores. Esto permite que los trabajadores puedan cubrir los períodos en los que no realizaron las cotizaciones necesarias y así asegurar su acceso a los beneficios y prestaciones.

Además, algunas legislaciones contemplan la posibilidad de reconocer períodos de cotización no realizados a través de la acreditación de servicios prestados, como el servicio militar, el cuidado de hijos o familiares, o la atención de situaciones de desempleo.

Es importante destacar que completar las lagunas de cotización no solo beneficia a los trabajadores, sino también al sistema de seguridad social en su conjunto. Esto se debe a que las cotizaciones son la principal fuente de financiamiento de este sistema, por lo que garantizar su cumplimiento contribuye a mantener su sostenibilidad y viabilidad a largo plazo.

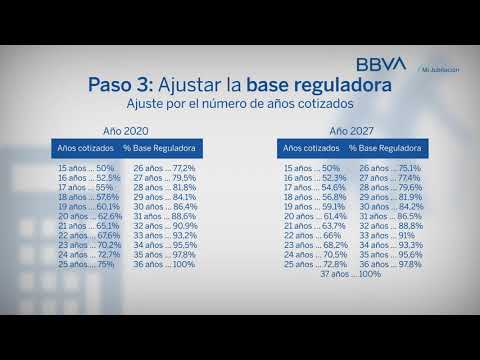

Los años finales de la jubilación

Los años finales de la jubilación son una etapa crucial en la vida de una persona. Durante este periodo, es importante tomar en consideración diversos aspectos que pueden influir en la calidad de vida y bienestar económico del jubilado.

En primer lugar, es esencial planificar con anticipación los aspectos financieros de esta etapa. Es recomendable contar con un fondo de ahorros sólido que permita cubrir los gastos de vida diaria, así como los posibles imprevistos médicos o emergencias. Además, es importante evaluar las opciones de inversión para asegurar un ingreso adicional durante los años de jubilación. Consultar con un asesor financiero puede ser de gran ayuda para tomar decisiones informadas y maximizar los recursos disponibles.

Asimismo, es fundamental contar con un plan de salud adecuado. A medida que envejecemos, es común que surjan problemas de salud que requieran atención médica. Por lo tanto, es esencial contar con un seguro de salud que cubra las necesidades médicas y los posibles tratamientos. Además, es recomendable realizar chequeos médicos regulares y adoptar un estilo de vida saludable para mantener una buena calidad de vida en los años finales de la jubilación.

En cuanto a la vivienda, es importante evaluar si es necesario realizar ajustes o modificaciones en el hogar para adaptarlo a las necesidades del jubilado. Por ejemplo, pueden ser necesarias instalaciones de accesibilidad, como rampas o pasamanos, para facilitar la movilidad. Además, es importante considerar los costos asociados al mantenimiento de la vivienda y evaluar si es necesario buscar alternativas más adecuadas, como vivir en una comunidad de jubilados o en un centro de retiro.

En términos de estilo de vida, los años finales de la jubilación pueden ser una oportunidad para disfrutar de actividades que antes no se podían realizar debido a las responsabilidades laborales. Viajar, practicar hobbies, hacer voluntariado o pasar tiempo con la familia y amigos son algunas opciones que pueden enriquecer esta etapa de la vida. Es importante mantener una vida social activa y cultivar relaciones que brinden apoyo emocional y compañía.

Por último, es relevante tener en cuenta aspectos legales y de planificación sucesoria. Es recomendable contar con un testamento o un documento de planificación sucesoria que especifique cómo se distribuirán los bienes y activos después del fallecimiento. Además, es importante revisar los beneficiarios de las pólizas de seguros y las cuentas bancarias para asegurarse de que estén actualizados.

Sin cotización en 5 años

Sin cotización en 5 años se refiere a una situación en la que un activo financiero, como una acción o una criptomoneda, no ha experimentado ningún cambio en su valor durante ese período de tiempo. En otras palabras, el precio de este activo se mantiene estancado, sin aumentos ni disminuciones significativas.

Esta falta de cotización puede tener diferentes razones y consecuencias, dependiendo del contexto en el que se encuentre el activo en cuestión. A continuación, exploraremos algunos aspectos relevantes relacionados con este tema:

1. Posibles causas: Hay varias razones por las cuales un activo puede permanecer sin cotizar durante 5 años. Entre ellas se encuentran la falta de demanda por parte de los inversores, la falta de liquidez en el mercado, la falta de información o noticias relevantes sobre el activo, o la existencia de restricciones regulatorias o legales que impiden su negociación.

2. Efectos en los inversores: Para los inversores que poseen este activo, la falta de cotización puede ser frustrante y desalentadora. Sin la posibilidad de vender o comprar más acciones o criptomonedas, se ven limitados en sus estrategias de inversión y no pueden aprovechar oportunidades de mercado. Además, la falta de movimiento en el precio puede generar incertidumbre sobre la rentabilidad futura del activo.

3. Factores a considerar: Al analizar la falta de cotización de un activo en 5 años, es importante tener en cuenta diferentes factores que pueden estar influyendo en esta situación. Por ejemplo, es relevante evaluar el desempeño del mercado en general, así como la evolución de la economía y las tendencias sectoriales. También es importante considerar la calidad y el potencial de crecimiento del activo en sí mismo, así como la competencia y las condiciones del mercado en el que opera.

4. Estrategias a seguir: Ante la falta de cotización de un activo en 5 años, los inversores pueden adoptar diferentes estrategias. Algunos pueden optar por mantener sus posiciones, esperando que en el futuro el precio se recupere y puedan obtener ganancias. Otros pueden decidir vender sus activos y buscar oportunidades de inversión más prometedoras. También es posible considerar la diversificación de la cartera, incorporando otros activos que estén generando retornos más consistentes.

5. Perspectivas futuras: La falta de cotización en 5 años no necesariamente implica que el activo no tenga potencial de crecimiento en el futuro. Es importante realizar un análisis exhaustivo de los fundamentos del activo y evaluar su capacidad para generar valor a largo plazo. Además, es relevante monitorear cualquier cambio en las condiciones del mercado que puedan afectar la demanda o la liquidez del activo.

Cotización de años faltantes

La cotización de años faltantes es un concepto relacionado con los sistemas de seguridad social y pensiones. Se refiere al cálculo que se realiza para determinar el monto de la pensión que recibirá una persona que no ha cotizado el número completo de años requeridos por la ley.

En muchos países, para tener derecho a recibir una pensión de jubilación, es necesario haber cotizado un número mínimo de años. Sin embargo, no todas las personas logran cumplir con este requisito debido a diversas circunstancias, como períodos de desempleo, enfermedad o dedicación a labores no remuneradas.

Cuando una persona no ha cotizado el número completo de años exigido, se calcula la cotización de años faltantes. Este cálculo se realiza tomando en cuenta el salario promedio del trabajador y el número de años que le faltan para alcanzar el requisito mínimo de cotización.

Para calcular la cotización de años faltantes, se pueden utilizar diferentes métodos. Uno de los más comunes es el método de promedios, que consiste en promediar los salarios cotizados durante los años en los que se ha trabajado y aplicar este promedio a los años faltantes.

Otro método utilizado es el de la capitalización individual, en el cual se calcula el monto que se debería haber acumulado en una cuenta individual de ahorro, tomando en cuenta los salarios y las cotizaciones realizadas por el trabajador.

Es importante tener en cuenta que la cotización de años faltantes puede variar según el sistema de seguridad social de cada país. Algunos países permiten la posibilidad de comprar años de cotización adicionales, mientras que otros establecen límites en esta opción.

Además, es fundamental considerar que la cotización de años faltantes puede tener un impacto en el monto de la pensión final. En algunos casos, puede implicar una reducción en el monto a recibir, mientras que en otros puede permitir aumentarlo.

Cotiza con confianza y asegura tu futuro.