En el mundo de las hipotecas, existe un término que ha generado controversia y malestar entre los usuarios: la cláusula suelo. Esta cláusula limita la bajada del tipo de interés variable en los préstamos hipotecarios, lo que impide a los usuarios beneficiarse de las bajadas del Euribor. Pero, ¿cómo saber si tenemos esta cláusula en nuestra hipoteca? En este contenido, te proporcionaremos toda la información necesaria para que puedas identificar si tienes esta cláusula en tu hipoteca y qué medidas puedes tomar al respecto. ¡Sigue leyendo y descubre todo lo que necesitas saber sobre la cláusula suelo!

Verificación de cláusula suelo en mi hipoteca

La verificación de la cláusula suelo en una hipoteca es un proceso esencial para asegurarse de que se está pagando la cantidad correcta de intereses en el préstamo hipotecario.

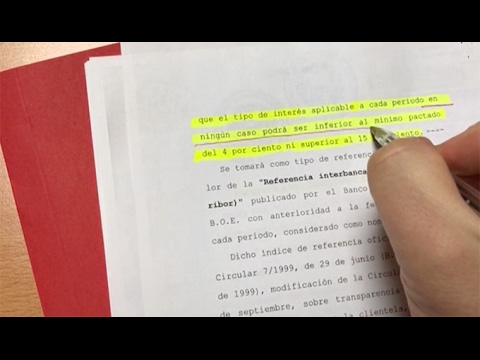

La cláusula suelo es una disposición contractual que establece un límite mínimo a la variabilidad del tipo de interés aplicable a la hipoteca. Esto significa que, aunque los tipos de interés bajen, el interés a pagar no puede ser inferior a este límite mínimo establecido.

Es importante verificar si en la hipoteca existe una cláusula suelo y, en caso afirmativo, si esta es considerada abusiva según la legislación vigente. Una cláusula suelo se considera abusiva cuando falta transparencia en su inclusión en el contrato o cuando el consumidor no fue adecuadamente informado de sus implicaciones.

Para verificar si existe una cláusula suelo en la hipoteca, se debe revisar detenidamente el contrato hipotecario y analizar los términos y condiciones establecidos. Es recomendable contar con la asesoría de un profesional especializado en derecho hipotecario para realizar esta verificación de manera adecuada y precisa.

Si se encuentra una cláusula suelo en el contrato, se debe evaluar si esta es abusiva según la legislación vigente. En España, por ejemplo, el Tribunal Supremo estableció en 2013 que las cláusulas suelo pueden ser abusivas si no se cumple con el requisito de transparencia. Esto implica que el banco debe haber informado claramente al consumidor sobre la existencia de la cláusula suelo y sus implicaciones económicas.

En caso de que se determine que la cláusula suelo es abusiva, se puede iniciar un proceso de reclamación para solicitar su nulidad y la devolución de las cantidades pagadas de más debido a su aplicación. Es importante contar nuevamente con la asesoría de un profesional para llevar a cabo este proceso de manera efectiva.

Cómo saber si tengo cláusula suelo

La cláusula suelo es una condición que se incluye en los contratos de préstamos hipotecarios y que establece un límite mínimo de interés a pagar por parte del deudor, incluso en situaciones en las que los tipos de interés del mercado sean más bajos. Esta cláusula ha sido muy controvertida y objeto de numerosas demandas debido a su falta de transparencia y abusividad.

Si tienes dudas sobre si tu hipoteca incluye una cláusula suelo, existen varias formas de comprobarlo:

1. Revisión del contrato hipotecario: El primer paso es revisar detenidamente el contrato de préstamo hipotecario que firmaste con tu entidad bancaria. Busca en las cláusulas del contrato la existencia de términos como “límite mínimo de interés” o “cláusula suelo”. Si encuentras alguna referencia a este tipo de cláusulas, es muy probable que tu hipoteca esté afectada.

2. Consulta con un profesional: Si tienes dificultades para entender el contrato o no encuentras ninguna referencia explícita a la cláusula suelo, es recomendable acudir a un abogado especializado en derecho hipotecario. Este profesional podrá analizar tu contrato y asesorarte sobre la presencia de una cláusula suelo.

3. Información del Banco de España: El Banco de España ha establecido una serie de recomendaciones para que las entidades bancarias informen a sus clientes sobre la existencia de cláusulas suelo en sus préstamos hipotecarios. Puedes consultar la página web del Banco de España para obtener información detallada sobre las obligaciones de transparencia de las entidades y los derechos de los consumidores.

4. Contacto con la entidad bancaria: En algunos casos, la entidad bancaria puede haber incluido la cláusula suelo de forma poco transparente o sin informar adecuadamente al cliente. Si tienes sospechas de que tu hipoteca está afectada, puedes contactar con tu entidad bancaria para solicitar información sobre las condiciones de tu préstamo y la posible presencia de una cláusula suelo.

Ubicación de la cláusula suelo en escritura

La ubicación de la cláusula suelo en una escritura es un aspecto fundamental a tener en cuenta al momento de contratar una hipoteca. Esta cláusula establece un límite mínimo de interés a pagar por el préstamo hipotecario, incluso cuando los tipos de interés están por debajo de ese límite.

En la mayoría de los casos, la cláusula suelo se encuentra en la sección de condiciones financieras de la escritura de hipoteca. Es importante destacar que esta cláusula debe estar redactada de manera clara y precisa, para que el cliente comprenda plenamente sus implicaciones.

En algunos casos, la cláusula suelo puede estar ubicada dentro de un anexo o apéndice de la escritura. En cualquier caso, es fundamental leer detenidamente el contenido de la escritura y, en caso de duda, consultar con un profesional del derecho o un asesor financiero.

Es importante tener en cuenta que la ubicación de la cláusula suelo puede variar dependiendo del país y del tipo de contrato hipotecario. En España, por ejemplo, la cláusula suelo fue muy común en las hipotecas de tipo variable, especialmente durante el periodo de bajos tipos de interés.

Es recomendable revisar la escritura de hipoteca con detenimiento antes de firmarla, para evitar sorpresas desagradables en el futuro. Además, es importante tener en cuenta que la cláusula suelo puede ser abusiva en determinadas circunstancias y, por lo tanto, nula de pleno derecho.

En caso de que se detecte la presencia de una cláusula suelo abusiva en la escritura, es posible reclamar su eliminación o la devolución de las cantidades pagadas de más. Para ello, es necesario contar con asesoramiento legal especializado y presentar una demanda judicial.

Hipoteca con cláusula suelo BBVA: ¿Cómo saber si la tengo?

Si tienes una hipoteca con el BBVA, es importante que revises si tienes una cláusula suelo en tu contrato. La cláusula suelo es una cláusula que establece un tipo de interés mínimo que el cliente debe pagar, incluso si los tipos de interés bajan. Esta cláusula puede limitar la capacidad del cliente para beneficiarse de las bajadas en los tipos de interés y puede resultar en pagos mensuales más altos de lo necesario.

Para saber si tienes una cláusula suelo en tu hipoteca con el BBVA, puedes seguir estos pasos:

1. Revisa tu contrato de hipoteca: Busca la sección que habla sobre los tipos de interés y las condiciones del préstamo. Si ves alguna mención a una cláusula suelo, es probable que la tengas.

2. Consulta con el banco: Si no estás seguro de si tienes una cláusula suelo o no puedes encontrar la información en tu contrato, puedes contactar al BBVA directamente y preguntarles si tu hipoteca incluye esta cláusula. El banco debería ser capaz de proporcionarte esta información.

3. Revisa tus recibos de pago: Si tienes una cláusula suelo en tu hipoteca, es probable que tus pagos mensuales sean más altos de lo que esperarías en función de los tipos de interés actuales. Si notas que tus pagos son más altos de lo que deberían ser, esto puede ser una señal de que tienes una cláusula suelo.

4. Consulta con un abogado especializado: Si tienes dudas sobre si tienes una cláusula suelo o si crees que el BBVA no te ha proporcionado la información correcta, puedes buscar la asesoría de un abogado especializado en cláusulas suelo. Ellos podrán revisar tu contrato y asesorarte sobre tus derechos y opciones legales.

Es importante tener en cuenta que, en algunos casos, los tribunales han considerado que las cláusulas suelo son abusivas y las han declarado nulas. Por lo tanto, si descubres que tienes una cláusula suelo en tu hipoteca, es posible que tengas opciones para reclamar y obtener una compensación.

Infórmate y recupera lo que es tuyo.