En la era digital en la que vivimos, la protección de nuestros datos personales se ha convertido en una prioridad. Uno de los registros más importantes que almacena información sensible es el CIRBE (Central de Información de Riesgos del Banco de España), que recopila datos financieros de los ciudadanos. Sin embargo, en ocasiones nos encontramos en la necesidad de borrar nuestros datos del CIRBE por diferentes motivos, ya sea por errores en la información registrada o por deseo de preservar nuestra privacidad. En esta guía, te proporcionaremos los pasos necesarios para eliminar tus datos del CIRBE de manera segura y proteger así tu información personal. ¡Sigue leyendo para descubrir cómo proteger tu privacidad en el ámbito financiero!

Borrar los datos de Cirbe

La Central de Información de Riesgos del Banco de España (CIRBE) es un registro que recopila información sobre los préstamos y créditos que las personas y empresas tienen con entidades financieras. Esta base de datos es utilizada por las entidades para evaluar el riesgo crediticio de los solicitantes antes de otorgar un nuevo préstamo o crédito.

Sin embargo, en ciertos casos, puede ser necesario borrar los datos de la Cirbe. Esto puede ser debido a diversos motivos, como la cancelación de un préstamo o crédito, la corrección de información errónea o la eliminación de datos desactualizados.

El proceso para borrar los datos de la Cirbe implica seguir ciertos pasos y cumplir con ciertos requisitos. En primer lugar, es necesario recopilar toda la documentación que respalde la solicitud de borrado. Esta documentación puede incluir la cancelación del préstamo o crédito, documentos que demuestren la corrección de información errónea o cualquier otro documento relevante.

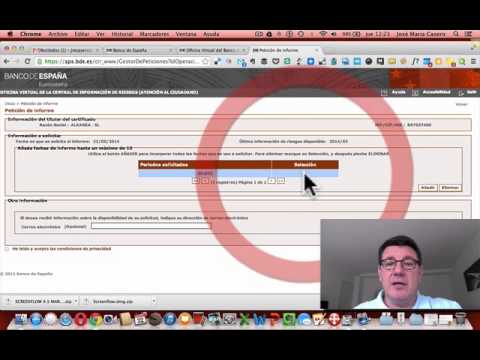

Una vez recopilada la documentación, es necesario presentar una solicitud formal al Banco de España. Esta solicitud debe incluir todos los detalles relevantes, como el motivo del borrado, los datos personales o de la empresa, y cualquier otra información que sea necesaria para procesar la solicitud.

Es importante destacar que el Banco de España tiene la potestad de evaluar cada solicitud de borrado de forma individual, por lo que es posible que se requiera información adicional o que se solicite una justificación más detallada del motivo de borrado.

Una vez presentada la solicitud, el Banco de España realizará una revisión exhaustiva de la documentación y evaluará si se cumplen los requisitos para proceder con el borrado de los datos. En caso afirmativo, los datos serán eliminados de la Cirbe y se notificará al solicitante.

Es importante tener en cuenta que el proceso de borrado de los datos de la Cirbe puede llevar cierto tiempo, ya que el Banco de España debe revisar cada solicitud de forma individual. Por lo tanto, es recomendable ser paciente y estar preparado para seguir el proceso hasta su conclusión.

Tiempo para salir del Cirbe

El CIRBE (Central de Información de Riesgos del Banco de España) es una base de datos que recopila información financiera de los clientes de entidades bancarias y financieras. Esta información incluye los préstamos, créditos, avales y riesgos que tiene cada persona o empresa.

Salir del CIRBE implica eliminar la información registrada en esta base de datos sobre los préstamos o créditos que se hayan cancelado o finalizado. Esto es importante porque la información en el CIRBE puede afectar la capacidad de obtener nuevos préstamos o créditos, ya que las entidades financieras consultan esta base de datos para evaluar el riesgo crediticio de los solicitantes.

El tiempo para salir del CIRBE varía dependiendo de diversos factores, como el tipo de préstamo o crédito y las políticas de las entidades financieras. Por lo general, una vez que se ha cancelado o finalizado un préstamo, puede llevar alrededor de 30 días hábiles para que la entidad informe y actualice la información en el CIRBE.

Es importante tener en cuenta que salir del CIRBE no implica que toda la información histórica se elimine por completo. La información sobre los préstamos o créditos que se hayan cancelado o finalizado puede permanecer en la base de datos por un período de tiempo determinado, dependiendo de las políticas establecidas.

Para solicitar la eliminación de la información en el CIRBE, es necesario contactar con la entidad financiera donde se realizó el préstamo o crédito y solicitar la cancelación y actualización de la información. Es recomendable hacerlo por escrito y conservar una copia de la solicitud.

Es importante tener en cuenta que salir del CIRBE no garantiza automáticamente la aprobación de nuevos préstamos o créditos. Las entidades financieras también evalúan otros factores como la capacidad de pago, historial crediticio y otros criterios establecidos.

Salida de la Central de riesgo

La salida de la Central de Riesgo es un proceso mediante el cual una persona o empresa logra eliminar su historial crediticio de esta base de datos. La Central de Riesgo es una entidad encargada de recopilar y almacenar información crediticia de los individuos y empresas, con el objetivo de evaluar su capacidad de pago y establecer su nivel de riesgo crediticio.

La importancia de salir de la Central de Riesgo radica en que tener un historial crediticio negativo puede limitar las posibilidades de obtener créditos en el futuro. Si una persona o empresa ha tenido problemas de pago en el pasado, esto puede generar desconfianza en los prestamistas y dificultar el acceso a financiamiento.

Existen diferentes formas de salir de la Central de Riesgo, dependiendo de la situación particular de cada individuo o empresa. Algunas de las opciones más comunes son:

1. Pago de deudas: La forma más efectiva de salir de la Central de Riesgo es pagar las deudas pendientes. Esto implica saldar completamente los montos adeudados y asegurarse de obtener los comprobantes de pago correspondientes.

2. Negociación de deudas: En algunos casos, las personas o empresas pueden negociar la condonación o reducción de sus deudas con los acreedores. Esto puede implicar acuerdos de pago diferido, descuentos o reestructuraciones de deuda. Es importante contar con el asesoramiento de un experto en temas financieros para llevar a cabo estas negociaciones de manera efectiva.

3. Esperar el tiempo establecido: En algunos casos, la información negativa en la Central de Riesgo tiene un tiempo de caducidad. Es decir, después de cierto periodo de tiempo, la información negativa desaparece automáticamente de la base de datos. Este tiempo puede variar dependiendo de las regulaciones y políticas de cada país.

4. Impugnar información incorrecta: En ocasiones, la información registrada en la Central de Riesgo puede ser incorrecta o estar desactualizada. En estos casos, es posible impugnar la información y solicitar su corrección o eliminación. Para esto, se debe presentar documentación que respalde la impugnación y seguir los procedimientos establecidos por la entidad.

Es importante destacar que salir de la Central de Riesgo no implica borrar por completo el historial crediticio. La información crediticia puede ser consultada por otras entidades financieras y es posible que siga teniendo repercusiones en futuras solicitudes de crédito. Sin embargo, salir de la Central de Riesgo es un paso importante para mejorar la situación crediticia y aumentar las posibilidades de obtener financiamiento en el futuro.

Saber quién consulta mi Cirbe

Saber quién consulta mi Cirbe es una preocupación común entre los usuarios de servicios financieros. La CIRBE (Central de Información de Riesgos del Banco de España) es una base de datos que recopila información sobre los riesgos crediticios de las personas y empresas en España. Esta información es consultada por entidades financieras y otras instituciones para evaluar la solvencia de los solicitantes de crédito.

La consulta de la CIRBE es una herramienta fundamental para las entidades financieras, ya que les permite conocer la situación económica de los potenciales clientes. Sin embargo, los usuarios se preguntan si es posible saber quién ha consultado su CIRBE y si tienen derecho a acceder a esa información.

En general, los particulares no tienen acceso directo a la información sobre quién ha consultado su CIRBE. La normativa de protección de datos establece que solo las entidades que consultan la CIRBE tienen derecho a conocer los datos de las consultas realizadas. Esto se debe a que la información contenida en la CIRBE es confidencial y su acceso está restringido a las entidades autorizadas.

Sin embargo, existen casos excepcionales en los que una persona puede tener acceso a la información sobre quién ha consultado su CIRBE. Por ejemplo, si se sospecha de un uso indebido de los datos personales o si se ha producido una consulta sin consentimiento, es posible presentar una reclamación ante la Agencia Española de Protección de Datos (AEPD) para solicitar la información sobre quién ha consultado la CIRBE.

Es importante destacar que, aunque no se pueda saber quién consulta su CIRBE de forma regular, los usuarios tienen derecho a recibir información sobre las consultas realizadas en un determinado período de tiempo. Esto se conoce como el derecho de acceso a la CIRBE y se puede ejercer a través de la AEPD.

Protege tu privacidad y borra tus datos.