En el mundo de las finanzas, una de las decisiones más importantes que podemos tomar es la de adquirir una hipoteca para comprar una vivienda. Sin embargo, antes de tomar esta decisión, es fundamental tener claridad sobre cuánto nos costará cada mes pagar la cuota de la hipoteca. En este sentido, el Euríbor juega un papel fundamental, ya que es el índice de referencia más utilizado en España para calcular el tipo de interés de las hipotecas a tipo variable. En este contenido, te explicaremos de manera sencilla cómo calcular la cuota de una hipoteca utilizando el Euríbor, para que puedas tomar decisiones financieras informadas y asegurarte de que estás tomando la mejor opción para tu situación económica.

Subida hipoteca 2023

La subida de hipoteca en 2023 es un tema de interés para aquellos que tienen una hipoteca o están considerando obtener una en el próximo año. A continuación, se abordarán los aspectos relevantes de esta subida y se proporcionará información útil para entender su impacto.

1. Contexto económico: Para comprender la subida de la hipoteca en 2023, es importante tener en cuenta el contexto económico en el que se produce. Esto incluye factores como la inflación, los tipos de interés y la evolución del mercado inmobiliario.

2. Tipos de interés: Uno de los principales factores que determina el costo de una hipoteca es el tipo de interés. En el caso de una subida de hipoteca en 2023, es probable que los tipos de interés sean más altos que en años anteriores. Esto significa que los nuevos préstamos hipotecarios podrían tener una tasa de interés más elevada.

3. Renovación de hipotecas: Aquellos que ya tienen una hipoteca deben tener en cuenta que, al llegar la fecha de renovación de su préstamo, es posible que se enfrenten a una subida en las condiciones de su hipoteca. Esto puede incluir un aumento en la tasa de interés o cambios en otros términos y condiciones.

4. Impacto en las cuotas mensuales: La subida de la hipoteca en 2023 puede tener un impacto directo en las cuotas mensuales que los propietarios deben pagar. Si los tipos de interés suben, es probable que las cuotas mensuales sean más altas, lo que puede afectar la capacidad de pago de algunas personas.

5. Consejos para afrontar la subida de hipoteca: Ante una subida de la hipoteca en 2023, es importante tomar medidas para afrontar esta situación de manera adecuada. Algunos consejos útiles pueden incluir buscar opciones de refinanciación, negociar con el banco para obtener mejores condiciones o buscar asesoramiento financiero profesional.

Aumento del euríbor: pago de hipoteca

El Euríbor es el acrónimo de Euro Interbank Offered Rate, que en español se traduce como Tipo Europeo de Oferta Interbancaria. Se trata de un índice que refleja el tipo de interés medio al que los bancos se prestan dinero en el mercado interbancario de la zona euro.

El Euríbor es ampliamente utilizado como referencia para la determinación de los intereses de las hipotecas en España y en otros países de la Unión Europea. Esto significa que cuando el Euríbor sube, los pagos mensuales de las hipotecas también aumentan, y viceversa.

El Euríbor se calcula diariamente y se publica mensualmente. Se toma como referencia el tipo de interés al que los principales bancos de la zona euro se prestan dinero entre sí. A partir de estos datos, se calcula la media y se redondea a tres decimales para obtener el Euríbor oficial.

El Euríbor está influenciado por diversos factores, como las decisiones de política monetaria del Banco Central Europeo (BCE), la oferta y demanda de dinero en el mercado interbancario, la evolución de la economía europea, entre otros. Por lo tanto, es un indicador que puede fluctuar a lo largo del tiempo.

Cuando el Euríbor sube, los pagos mensuales de las hipotecas que están referenciadas a este índice también aumentan. Esto se debe a que el tipo de interés aplicado a la hipoteca se calcula sumando un diferencial al valor del Euríbor vigente en cada momento. Por lo tanto, si el Euríbor sube, el interés a pagar también se incrementa.

Por otro lado, cuando el Euríbor baja, los pagos mensuales de las hipotecas disminuyen. Esto puede ser beneficioso para los hipotecados, ya que pagan menos intereses y tienen más capacidad de ahorro.

Es importante tener en cuenta que el Euríbor puede tener un impacto significativo en la economía de las familias y en el mercado inmobiliario. Un aumento del Euríbor puede suponer una mayor carga financiera para los hipotecados, especialmente si tienen una hipoteca a largo plazo. Por el contrario, un descenso del Euríbor puede beneficiar a los hipotecados, permitiéndoles ahorrar dinero en sus pagos mensuales.

Para mitigar el riesgo de un aumento del Euríbor, algunos hipotecados optan por contratar hipotecas a tipo fijo, en las que el tipo de interés se mantiene constante durante toda la vida del préstamo. Sin embargo, este tipo de hipotecas suelen tener un interés inicialmente más alto que las hipotecas a tipo variable.

Aumento de hipoteca variable

El aumento de hipoteca variable es un término que se refiere a la modificación de las condiciones de un préstamo hipotecario con una tasa de interés variable. En este tipo de préstamos, la tasa de interés fluctúa de acuerdo a un índice de referencia, como la tasa Euríbor.

Cuando se produce un aumento de hipoteca variable, significa que la tasa de interés ha aumentado y, por lo tanto, el monto de la cuota mensual que debe pagar el prestatario también se incrementará. Este aumento puede deberse a diversos factores, como cambios en el índice de referencia o decisiones del banco.

Es importante tener en cuenta que el aumento de hipoteca variable puede ser tanto hacia arriba como hacia abajo. En el caso de un aumento, el prestatario puede enfrentar dificultades para pagar la nueva cuota mensual, ya que esta puede superar su capacidad de pago.

Si el prestatario se encuentra en esta situación, existen algunas opciones disponibles. Una de ellas es renegociar el préstamo con el banco, buscando una solución que se ajuste a su capacidad de pago. Otra opción es buscar un préstamo hipotecario con una tasa de interés fija, que brinde mayor estabilidad y previsibilidad en los pagos mensuales.

Es importante tener en cuenta que el aumento de hipoteca variable puede tener un impacto significativo en las finanzas personales de un individuo o una familia. Por lo tanto, es fundamental estar informado y comprender las implicaciones y riesgos asociados a este tipo de préstamos.

Además, es recomendable realizar un análisis exhaustivo de las condiciones y cláusulas del contrato de préstamo antes de tomar una decisión. Esto incluye verificar si existen cláusulas de revisión de la tasa de interés, así como los límites y restricciones asociadas a los aumentos de hipoteca variable.

Calcula tu cuota hipoteca ahora

Si estás pensando en adquirir una vivienda y necesitas solicitar una hipoteca, es fundamental que conozcas cómo calcular la cuota mensual que deberás pagar. La cuota hipotecaria es uno de los aspectos más importantes a considerar al momento de contratar un préstamo hipotecario, ya que determinará la cantidad de dinero que deberás destinar cada mes para cubrir la deuda.

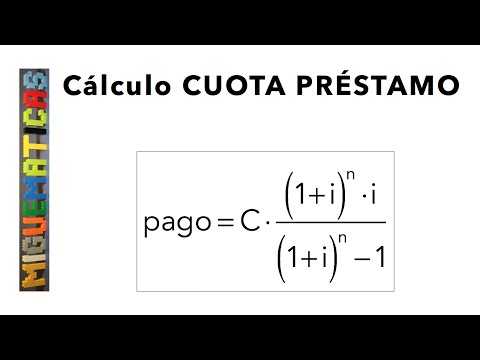

El cálculo de la cuota hipotecaria se basa en diferentes factores, como el capital prestado, el plazo de amortización y el tipo de interés aplicado. Aunque existen diferentes métodos para calcular la cuota hipotecaria, uno de los más utilizados es el sistema de amortización francés.

En el sistema de amortización francés, la cuota mensual se compone de dos partes: el capital amortizado y los intereses generados. Al principio de la hipoteca, la mayoría de la cuota se destina al pago de intereses, mientras que a medida que avanza el plazo, se amortiza más capital y se pagan menos intereses.

Para calcular la cuota hipotecaria, es necesario conocer el capital prestado, el plazo de amortización y el tipo de interés aplicado. Además, es importante tener en cuenta otros gastos asociados a la hipoteca, como los seguros obligatorios o las comisiones bancarias.

Existen diferentes herramientas y calculadoras online que te permiten calcular la cuota hipotecaria de manera sencilla y rápida. Estas calculadoras te pedirán los datos necesarios, como el capital prestado, el plazo de amortización y el tipo de interés, y te mostrarán el resultado de forma inmediata.

Es importante destacar que el cálculo de la cuota hipotecaria es una estimación, ya que pueden existir otros factores que influyan en el importe final, como las comisiones bancarias o los seguros obligatorios. Por ello, es recomendable consultar con un experto en finanzas o con el banco antes de firmar cualquier contrato hipotecario.

Calcula tu cuota con precisión y confianza.