En el ámbito financiero, calcular el patrimonio neto es una tarea fundamental para evaluar la salud financiera de una persona, empresa o entidad. Saber cuánto se posee y cuánto se debe permite tomar decisiones informadas y planificar adecuadamente el futuro. En este contenido, te ofrecemos una guía práctica y ejemplos claros que te ayudarán a comprender cómo calcular el patrimonio neto de manera sencilla y efectiva. Descubrirás los elementos clave que conforman este cálculo, cómo valorar los activos y pasivos, así como también cómo interpretar los resultados obtenidos. Ya sea que estés interesado en evaluar tu situación financiera personal o desees analizar el estado económico de una organización, esta guía te proporcionará los conocimientos necesarios para llevar a cabo un cálculo preciso y confiable. Acompáñanos en este recorrido por el mundo del patrimonio neto y descubre cómo esta herramienta puede ser de gran utilidad en la toma de decisiones financieras.

Fórmula de cálculo del patrimonio neto

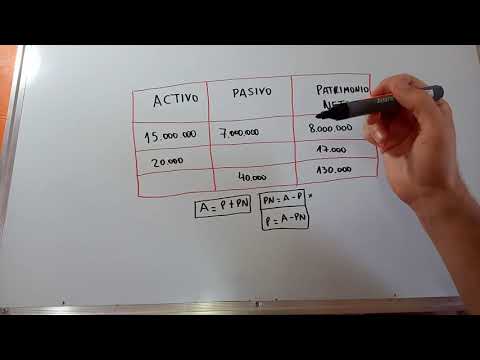

El patrimonio neto es un indicador financiero que muestra la diferencia entre los activos y los pasivos de una empresa en un determinado momento. Es una medida importante para evaluar la salud financiera de una empresa, ya que indica la cantidad de recursos propios que tiene disponible.

La fórmula básica para calcular el patrimonio neto es la siguiente:

Patrimonio Neto = Activos – Pasivos

Los activos representan los recursos que la empresa posee, como el efectivo, las cuentas por cobrar, los inventarios y los activos fijos. Por otro lado, los pasivos son las obligaciones financieras de la empresa, como las cuentas por pagar, los préstamos y las deudas.

El patrimonio neto se calcula restando los pasivos de los activos. Si el resultado es positivo, significa que la empresa tiene más activos que pasivos y tiene un patrimonio neto positivo. Esto indica que la empresa tiene recursos propios para financiar sus operaciones y puede ser considerada solvente.

Por el contrario, si el resultado es negativo, significa que la empresa tiene más pasivos que activos y tiene un patrimonio neto negativo. Esto indica que la empresa tiene más obligaciones financieras que recursos propios y puede estar en una situación de insolvencia.

Es importante destacar que el patrimonio neto también puede verse afectado por otros factores, como las ganancias o pérdidas acumuladas, las aportaciones de los accionistas y las distribuciones de utilidades. Estos elementos pueden aumentar o disminuir el patrimonio neto de la empresa.

Además, es importante mencionar que el patrimonio neto es un indicador dinámico y puede cambiar a lo largo del tiempo. Por ejemplo, si una empresa obtiene beneficios, su patrimonio neto aumentará. Por el contrario, si la empresa sufre pérdidas, su patrimonio neto disminuirá.

Calculando patrimonio neto de una empresa

El patrimonio neto de una empresa es una medida clave para evaluar su salud financiera y su valor. Representa la diferencia entre los activos y los pasivos de la empresa en un momento dado, y refleja la parte de los activos que pertenece a los accionistas o propietarios de la empresa.

Para calcular el patrimonio neto de una empresa, se deben tener en cuenta varios aspectos:

1. Activos: Los activos de una empresa son todos los elementos de valor que posee, como efectivo, cuentas por cobrar, inventario, propiedades, equipos y otros activos tangibles e intangibles. Los activos se registran en el balance general de la empresa a su valor justo de mercado.

2. Pasivos: Los pasivos son las obligaciones financieras de la empresa, como préstamos, cuentas por pagar, impuestos pendientes y otros pasivos a corto y largo plazo. Los pasivos también se registran en el balance general y se restan de los activos para determinar el patrimonio neto.

3. Capital social: El capital social es el dinero invertido por los accionistas o propietarios de la empresa para financiar sus operaciones. Se registra como un componente del patrimonio neto y se calcula sumando el valor nominal de las acciones emitidas.

4. Utilidades retenidas: Las utilidades retenidas son las ganancias acumuladas de la empresa que no se han distribuido a los accionistas como dividendos. Estas utilidades también se consideran parte del patrimonio neto y se suman al capital social.

Una vez que se tienen en cuenta estos aspectos, el cálculo del patrimonio neto se realiza de la siguiente manera:

Patrimonio Neto = Activos – Pasivos

El patrimonio neto es una métrica importante porque indica la capacidad de la empresa para generar valor y su nivel de solvencia. Un patrimonio neto positivo significa que la empresa tiene más activos que pasivos y está en una posición financiera sólida. Por otro lado, un patrimonio neto negativo indica que la empresa tiene más pasivos que activos, lo que puede indicar problemas financieros y dificultades para cumplir con sus obligaciones.

Es importante destacar que el patrimonio neto puede cambiar con el tiempo debido a los resultados de las operaciones de la empresa, las inversiones, las deudas pagadas y otros factores. Por lo tanto, es esencial realizar un seguimiento regular del patrimonio neto para evaluar la salud financiera de la empresa y tomar decisiones informadas.

Las cuentas del patrimonio neto

son un grupo de cuentas contables que reflejan el valor económico de los recursos propios de una empresa. Estas cuentas son utilizadas para registrar las aportaciones de los socios, los beneficios acumulados, las reservas y las pérdidas acumuladas.

Las cuentas del patrimonio neto se presentan en el balance de una empresa y representan la diferencia entre los activos y los pasivos. Estas cuentas reflejan el valor de la empresa que pertenece a los socios o accionistas.

Dentro de las cuentas del patrimonio neto se encuentran diferentes componentes, entre ellos:

1. Capital social: es el importe que los socios o accionistas han aportado a la empresa en forma de capital. Esta cuenta refleja la participación de los socios en la propiedad de la empresa.

2. Reservas: son las utilidades que la empresa ha decidido retener en lugar de distribuir entre los socios. Estas reservas pueden ser legales, estatutarias o voluntarias, y se utilizan para fortalecer la situación financiera de la empresa.

3. Resultados acumulados: son los beneficios o pérdidas acumulados que no se han distribuido entre los socios. Estos resultados acumulados se van sumando año tras año y pueden ser positivos o negativos.

4. Dividendos: son las utilidades que se distribuyen entre los socios o accionistas de la empresa. Estos dividendos se registran como una disminución en las cuentas del patrimonio neto.

Es importante destacar que las cuentas del patrimonio neto se actualizan periódicamente a medida que la empresa realiza nuevas aportaciones de capital, obtiene beneficios o pérdidas, o distribuye dividendos. Estas cuentas reflejan la evolución del valor económico de la empresa a lo largo del tiempo.

El Patrimonio: Un Tesoro Cultural y Material

El patrimonio es un tesoro cultural y material que representa la herencia de una sociedad y su historia. Comprende tanto bienes tangibles como intangibles que reflejan la identidad de un pueblo y su legado cultural. Este legado se transmite de generación en generación, y su preservación es fundamental para mantener viva la memoria colectiva.

El patrimonio material incluye monumentos, edificios históricos, sitios arqueológicos, obras de arte, objetos antiguos y documentos históricos. Estos elementos son testimonios físicos de la historia y la creatividad humana a lo largo del tiempo. Son una fuente invaluable de conocimiento sobre el pasado y permiten comprender cómo se han desarrollado las sociedades a lo largo de los años.

La conservación del patrimonio material implica la protección, restauración y mantenimiento de estos bienes para garantizar su integridad y autenticidad. Esto se logra a través de la aplicación de técnicas especializadas y la implementación de políticas de conservación adecuadas. Es responsabilidad de las autoridades y de la sociedad en general velar por la preservación de estos tesoros culturales.

Por otro lado, el patrimonio intangible abarca tradiciones, expresiones orales, música, danza, rituales, conocimientos y prácticas. Estos elementos son transmitidos de generación en generación y representan la identidad cultural de una comunidad. Su preservación implica salvaguardar las formas de vida, las creencias y los valores que definen a un grupo humano.

La UNESCO, a través de la Convención para la Salvaguardia del Patrimonio Cultural Inmaterial, promueve la protección y preservación de este tipo de patrimonio. La realización de inventarios, la transmisión de conocimientos tradicionales y la promoción de prácticas culturales son algunas de las acciones que se llevan a cabo para asegurar la continuidad de estas manifestaciones culturales.

El patrimonio no solo tiene un valor histórico y cultural, sino también económico y social. Los sitios patrimoniales atraen a turistas, generando ingresos y empleo en las comunidades locales. Además, el patrimonio fortalece el sentido de pertenencia y la identidad de una comunidad, promoviendo la cohesión social y el orgullo cultural.

Sin embargo, el patrimonio también enfrenta desafíos y amenazas. La urbanización, el desarrollo descontrolado, los conflictos armados y el cambio climático son algunos de los factores que ponen en riesgo la preservación de estos tesoros. Es necesario tomar medidas para proteger y conservar el patrimonio, promoviendo su valoración y educando a la sociedad sobre su importancia.

Calcula tu patrimonio neto y asegura tu futuro.