En el mundo financiero, el balance es una herramienta crucial para evaluar la salud y solidez de una empresa. El patrimonio neto, también conocido como capital propio, juega un papel fundamental en este análisis, ya que representa la diferencia entre los activos y los pasivos de una organización. Calcular el patrimonio neto en un balance es esencial para comprender la situación financiera de una empresa y tomar decisiones informadas.

En esta guía completa, exploraremos paso a paso cómo calcular el patrimonio neto en un balance. Desde la definición de los conceptos clave hasta la interpretación de los resultados, te proporcionaremos toda la información necesaria para comprender y dominar este proceso. También abordaremos los diferentes componentes que conforman el patrimonio neto, como las acciones, las utilidades retenidas y las reservas.

Además, te mostraremos ejemplos prácticos y casos de estudio para ilustrar cómo se aplica este cálculo en situaciones reales. Con esta guía, podrás adquirir los conocimientos necesarios para realizar un análisis financiero completo y tomar decisiones estratégicas sólidas basadas en el patrimonio neto de una empresa.

Ya seas un estudiante de contabilidad, un emprendedor o un profesional del mundo financiero, esta guía te será de gran utilidad. Acompáñanos en este viaje para descubrir cómo calcular el patrimonio neto en un balance y desbloquear el potencial de esta valiosa herramienta.

Calculando el patrimonio neto en el balance

El patrimonio neto es una medida importante en el balance de una empresa, ya que refleja el valor total de los activos menos los pasivos. Es una forma de evaluar la salud financiera de la empresa y su capacidad para cumplir con sus obligaciones.

Para calcular el patrimonio neto, es necesario tener en cuenta varios aspectos clave:

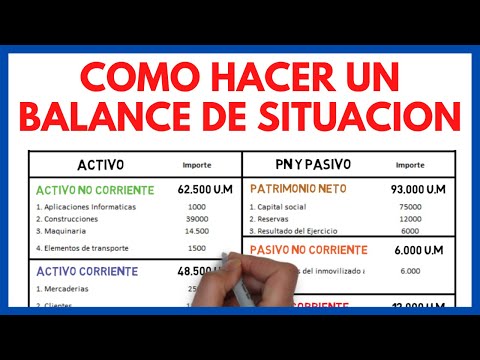

1. Activos: Los activos son todos los bienes y derechos que posee la empresa. Esto incluye propiedades, equipos, inversiones y cuentas por cobrar. Los activos se valoran al costo histórico o al valor de mercado, dependiendo de las normas contables aplicables.

2. Pasivos: Los pasivos son todas las deudas y obligaciones que la empresa tiene. Esto incluye préstamos, cuentas por pagar y obligaciones fiscales. Los pasivos también se valoran al costo histórico.

3. Capital social: El capital social es la inversión inicial de los accionistas en la empresa. Se calcula sumando el valor nominal de todas las acciones emitidas.

4. Reservas: Las reservas son las ganancias retenidas por la empresa a lo largo del tiempo. Estas ganancias se acumulan en una cuenta de reservas y se utilizan para financiar el crecimiento de la empresa o para cubrir posibles pérdidas en el futuro.

5. Resultado del ejercicio: El resultado del ejercicio es la diferencia entre los ingresos y los gastos de la empresa en un período determinado. Si los ingresos superan los gastos, se registra un beneficio. Si los gastos superan los ingresos, se registra una pérdida.

Una vez que se tienen en cuenta todos estos aspectos, se puede calcular el patrimonio neto de la empresa utilizando la siguiente fórmula:

Patrimonio neto = Activos – Pasivos

Es importante destacar que el patrimonio neto es un indicador de la salud financiera de la empresa, pero no es el único. Otros indicadores, como la liquidez y la rentabilidad, también son importantes para evaluar la situación financiera de la empresa.

Patrimonio neto: el balance revela.

El patrimonio neto es un concepto clave en el ámbito financiero y contable. Se refiere a la diferencia entre los activos y los pasivos de una empresa en un momento dado.

El patrimonio neto se puede calcular utilizando la fórmula básica: activos menos pasivos igual a patrimonio neto. Esta fórmula muestra cómo se financia una empresa, ya que el patrimonio neto representa los recursos propios de la misma.

El balance revela el patrimonio neto de una empresa al mostrar tanto los activos como los pasivos. Los activos son los recursos que posee la empresa, como efectivo, inversiones, inventario y propiedades. Los pasivos, por otro lado, son las deudas y obligaciones financieras de la empresa, como préstamos, cuentas por pagar y salarios pendientes de pago.

El patrimonio neto se encuentra en el lado derecho del balance, después de los pasivos. Es una representación de los recursos propios de la empresa y muestra la diferencia entre los activos y los pasivos. Si los activos superan a los pasivos, el patrimonio neto será positivo y la empresa se considera solvente. Por el contrario, si los pasivos superan a los activos, el patrimonio neto será negativo y la empresa estará en una situación financiera precaria.

El balance también revela otros aspectos importantes del patrimonio neto. Por ejemplo, muestra cómo se han financiado los activos de la empresa, ya sea a través de capital propio o deuda. También muestra si la empresa ha obtenido beneficios o pérdidas en un periodo determinado. Si la empresa ha obtenido beneficios, estos se agregan al patrimonio neto, mientras que las pérdidas se restan.

El patrimonio neto es una medida fundamental para evaluar la salud financiera de una empresa. Un patrimonio neto sólido indica que la empresa tiene recursos propios suficientes para cubrir sus obligaciones y financiar sus operaciones. También puede ser un indicador de la capacidad de la empresa para generar beneficios y crecer a largo plazo.

Composición del patrimonio neto

La composición del patrimonio neto se refiere a la estructura y distribución de los diferentes elementos que conforman el patrimonio de una empresa o entidad. El patrimonio neto es el valor residual de los activos de la empresa una vez deducidos sus pasivos, y representa la inversión de los propietarios o accionistas en la entidad.

El patrimonio neto está compuesto por diferentes partidas, que pueden variar según el tipo de empresa o entidad. A continuación, se detallan algunos de los elementos más comunes que conforman la composición del patrimonio neto:

1. Capital social: Es el aporte de los accionistas o socios de la empresa, representado por el valor nominal de las acciones o participaciones sociales. El capital social se considera una fuente de financiamiento de la empresa y se registra en el balance como un componente del patrimonio neto.

2. Reservas: Son las utilidades retenidas o acumuladas por la empresa a lo largo del tiempo. Las reservas pueden ser de diferentes tipos, como reservas legales, reservas estatutarias, reservas voluntarias, entre otras. Estas reservas se generan a partir de las ganancias obtenidas por la empresa y se destinan a diferentes fines, como la reinversión en el negocio, la distribución de dividendos, o la constitución de un fondo de contingencia.

3. Resultados acumulados: Representan las ganancias o pérdidas acumuladas en ejercicios anteriores. Estos resultados se obtienen a partir de la diferencia entre los ingresos y los gastos de la empresa en cada período contable. Los resultados acumulados se van sumando a lo largo del tiempo y forman parte del patrimonio neto de la entidad.

4. Ajustes por cambios en el valor: Son los cambios en el valor de ciertos activos o pasivos de la empresa que se registran directamente en el patrimonio neto. Estos ajustes pueden deberse a variaciones en el valor de mercado de los activos financieros, como las inversiones en acciones o bonos, o a cambios en los valores contables de los activos o pasivos, como los ajustes por inflación.

5. Acciones propias en cartera: Son las acciones o participaciones sociales de la propia empresa que se encuentran en su poder. Estas acciones pueden haber sido recompradas por la empresa en el mercado secundario o pueden haber sido adquiridas como parte de una operación de fusión o adquisición. Las acciones propias en cartera se registran en el patrimonio neto como una disminución del capital social.

Es importante tener en cuenta que la composición del patrimonio neto puede variar según las normas contables aplicables y las particularidades de cada empresa o entidad. Además, la composición del patrimonio neto se presenta en el balance de la empresa, que es uno de los estados financieros básicos que muestra la situación patrimonial de la entidad en un momento determinado.

Ejemplos de Patrimonio Neto

El patrimonio neto se refiere a la diferencia entre los activos y los pasivos de una empresa. Es una medida importante para evaluar la salud financiera y la solidez de una empresa. A continuación, se presentan algunos ejemplos de patrimonio neto:

1. En una empresa recién constituida, el patrimonio neto puede consistir principalmente en el capital aportado por los accionistas. Por ejemplo, si una empresa se constituye con un capital social de $100,000 y no tiene deudas, su patrimonio neto sería de $100,000.

2. En una empresa que ha estado operando durante varios años, el patrimonio neto puede aumentar debido a las ganancias acumuladas. Si una empresa ha generado ganancias de $50,000 en el último año y no ha repartido dividendos, su patrimonio neto aumentaría en esa cantidad.

3. Sin embargo, el patrimonio neto también puede disminuir si la empresa sufre pérdidas. Por ejemplo, si una empresa pierde $20,000 en un año, su patrimonio neto se reduciría en esa cantidad.

4. Si una empresa decide repartir dividendos a sus accionistas, el patrimonio neto disminuirá en la cantidad repartida. Por ejemplo, si una empresa reparte $10,000 en dividendos, su patrimonio neto se reducirá en esa cantidad.

5. El patrimonio neto también puede verse afectado por otras transacciones financieras, como la emisión de nuevas acciones o la recompra de acciones existentes. Estas transacciones pueden aumentar o disminuir el patrimonio neto de una empresa.

Calcula tu patrimonio neto y toma el control.