En el mundo financiero, es común encontrarnos con situaciones en las que necesitamos solicitar una financiación para cubrir nuestros gastos o invertir en algún proyecto. Sin embargo, antes de adentrarnos en cualquier acuerdo, es fundamental comprender cómo se calculan los intereses de dicha financiación.

En este contenido, te guiaremos a través de 10 sencillos pasos para que puedas calcular los intereses de una financiación de manera precisa y eficiente. Desde entender el concepto de interés hasta realizar los cálculos necesarios, te proporcionaremos toda la información necesaria para que puedas tomar decisiones financieras informadas y evitar sorpresas desagradables en el futuro.

Ya sea que estés considerando solicitar un préstamo personal, una hipoteca o cualquier otro tipo de financiamiento, este contenido te brindará las herramientas necesarias para entender cómo se determinan los intereses y cómo puedes calcularlos por tu cuenta. Aprenderás a analizar diferentes variables como la tasa de interés, el plazo de pago y el monto principal, y cómo estas variables afectan el costo total de la financiación.

No importa si eres un experto en finanzas o si estás apenas comenzando a explorar el mundo de los préstamos, este contenido está diseñado para ser accesible y comprensible para todos. Te invitamos a seguir los 10 pasos que te presentaremos a continuación y a aprovechar al máximo esta guía práctica sobre cómo calcular los intereses de una financiación. ¡Comencemos!

Cálculo de interés en financiación

El cálculo de interés en financiación es un proceso fundamental en el mundo de las finanzas. Permite determinar el costo que implica el uso de dinero ajeno y es utilizado tanto por entidades financieras como por individuos para evaluar la rentabilidad y viabilidad de un proyecto o inversión.

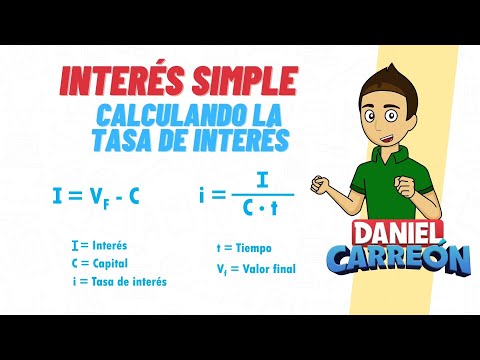

Existen diferentes métodos para calcular el interés en financiación, siendo los más comunes el interés simple y el interés compuesto. El interés simple se calcula sobre el capital inicial de la deuda, mientras que el interés compuesto se calcula sobre el capital inicial más los intereses acumulados.

En el caso del interés simple, la fórmula básica para calcularlo es:

Interés Simple = Capital Inicial x Tasa de Interés x Tiempo

Donde el capital inicial es el monto del préstamo o inversión, la tasa de interés es el porcentaje que se cobra por el uso del dinero y el tiempo es el período en el que se utilizará el financiamiento.

Por otro lado, el interés compuesto se calcula mediante la siguiente fórmula:

Interés Compuesto = Capital Inicial x (1 + Tasa de Interés)^Tiempo – Capital Inicial

En esta fórmula, el término (1 + Tasa de Interés)^Tiempo representa el factor de acumulación de intereses. Al elevar la suma de 1 más la tasa de interés a la potencia del tiempo, se obtiene el factor que indica cuántas veces se multiplicará el capital inicial.

Es importante destacar que el cálculo de interés en financiación puede variar según el tipo de préstamo o inversión. Algunas variables a considerar son la periodicidad de los pagos, la tasa de interés nominal o efectiva, y los plazos establecidos.

Además, es relevante mencionar la diferencia entre el interés nominal y el interés efectivo. El interés nominal es el porcentaje que se establece en el contrato o acuerdo, mientras que el interés efectivo es el que realmente se paga o se recibe, considerando todos los costos y comisiones asociados.

Cálculo del 10% de interés

El cálculo del 10% de interés es una operación matemática utilizada para determinar el monto adicional que se debe pagar o recibir en una transacción financiera. El interés representa el costo o la ganancia que se genera por el uso de dinero prestado o invertido.

Para calcular el 10% de interés, se utiliza la fórmula:

Interés = Capital x Tasa de interés

Donde el capital es la cantidad de dinero sobre la cual se calcula el interés y la tasa de interés es el porcentaje aplicado al capital.

Por ejemplo, si se tiene un capital de $1000 y se aplica una tasa de interés del 10%, el cálculo del interés sería:

Interés = $1000 x 10% = $100

Esto significa que se deberá pagar o recibir un interés de $100 en esta transacción.

Es importante tener en cuenta que el cálculo del interés puede variar dependiendo de si es simple o compuesto. En el caso del interés simple, se calcula únicamente sobre el capital inicial. En cambio, en el interés compuesto, se calcula sobre el capital inicial más los intereses acumulados en periodos anteriores.

Para calcular el interés compuesto, se utiliza la siguiente fórmula:

Interés compuesto = Capital x (1 + Tasa de interés)^n – Capital

Donde n representa el número de periodos en los que se acumula el interés.

Es importante mencionar que el cálculo del 10% de interés puede aplicarse en diferentes contextos financieros, como préstamos, inversiones o cuentas de ahorro. En cada caso, es fundamental conocer la tasa de interés y el capital involucrado para realizar el cálculo de manera precisa.

Calcular tasa de interés anual de préstamo

Calcular la tasa de interés anual de un préstamo es esencial para entender el costo real de dicho préstamo y tomar decisiones financieras informadas. La tasa de interés anual es la cantidad de dinero que se cobra por el préstamo expresada como un porcentaje del monto prestado.

Para calcular la tasa de interés anual de un préstamo, se deben tener en cuenta varios factores clave:

1. Monto del préstamo: Este es el monto total que se solicita como préstamo. Es importante tener en cuenta que la tasa de interés se calcula sobre este monto.

2. Plazo del préstamo: El plazo del préstamo es el período de tiempo durante el cual se realizarán los pagos. Puede ser expresado en meses o años.

3. Cuota de pago: La cuota de pago es la cantidad de dinero que se pagará regularmente para amortizar el préstamo. Puede ser mensual, trimestral, semestral o anual, dependiendo del acuerdo entre el prestamista y el prestatario.

Una vez que se conocen estos factores, se puede utilizar la fórmula para calcular la tasa de interés anual. La fórmula más comúnmente utilizada es la fórmula del interés compuesto:

Tasa de interés anual = [(Cuota de pago x Plazo del préstamo) – Monto del préstamo] / Monto del préstamo

Esta fórmula tiene en cuenta el monto del préstamo, la cuota de pago y el plazo del préstamo para determinar la tasa de interés anual. Es importante tener en cuenta que esta fórmula asume que la cuota de pago es constante durante todo el plazo del préstamo.

Es importante destacar que esta fórmula solo brinda una estimación de la tasa de interés anual. La tasa de interés real puede variar dependiendo de diversos factores, como la calificación crediticia del prestatario, las condiciones del mercado y las políticas del prestamista.

Una vez que se ha calculado la tasa de interés anual, se puede utilizar esta información para comparar diferentes préstamos y determinar cuál es la opción más adecuada. También es útil para estimar el costo total del préstamo a lo largo del plazo establecido.

Calcular intereses con el TAE

El cálculo de intereses con el TAE (Tasa Anual Equivalente) es una herramienta fundamental para comprender y evaluar la rentabilidad de productos financieros como préstamos, depósitos bancarios y tarjetas de crédito. El TAE es una medida estandarizada que permite comparar diferentes productos y determinar cuál es más ventajoso para el consumidor.

El TAE representa el coste real de un producto financiero, ya que incluye tanto los intereses como otras comisiones o gastos asociados. Es importante destacar que el TAE se expresa en forma de porcentaje anual, lo que facilita su comparación y comprensión.

El cálculo del TAE se basa en la fórmula matemática que tiene en cuenta el tipo de interés nominal, la frecuencia de los pagos y los gastos adicionales. Es importante tener en cuenta que el TAE no refleja el interés real que se pagará, ya que no tiene en cuenta factores como las posibles comisiones por cancelación anticipada o el plazo de amortización.

Para calcular el TAE, es necesario conocer el tipo de interés nominal, el plazo de amortización y los gastos asociados. Una vez que se tienen estos datos, se puede utilizar una calculadora financiera o una hoja de cálculo para obtener el resultado.

Es importante tener en cuenta que el TAE solo proporciona una estimación aproximada de los intereses que se pagarán. Puede variar en función de la evolución de los tipos de interés y otros factores externos. Además, es necesario leer detenidamente las condiciones específicas de cada producto financiero, ya que pueden existir cláusulas o condiciones que afecten al cálculo del TAE.

El TAE es una herramienta útil para los consumidores, ya que les permite comparar diferentes productos financieros y tomar decisiones informadas. Sin embargo, es importante tener en cuenta que el TAE no es la única variable a considerar al elegir un producto financiero. Otros factores como la flexibilidad de pago, las condiciones de cancelación o las comisiones adicionales también deben tenerse en cuenta.

Calcula tus intereses con precisión y ahorra dinero.