En este artículo, te presentaremos una guía práctica que te ayudará a entender cómo deducir la cuota sindical en la declaración de la renta. Si eres afiliado a un sindicato, es importante que conozcas los beneficios fiscales que puedes obtener al realizar esta deducción.

El sindicato es una organización que defiende los derechos laborales y sociales de los trabajadores, y la cuota sindical es una contribución económica que los afiliados realizan para financiar las actividades y servicios que el sindicato ofrece. Esta cuota puede ser deducible en la declaración de la renta, lo cual representa una ventaja para los trabajadores.

En esta guía práctica, te explicaremos los requisitos necesarios para poder deducir la cuota sindical, los pasos a seguir para realizar esta deducción y algunos consejos útiles para aprovechar al máximo este beneficio fiscal. Además, responderemos a las preguntas más frecuentes relacionadas con este tema y te proporcionaremos ejemplos prácticos que te ayudarán a comprender mejor el proceso.

Es importante destacar que la deducción de la cuota sindical en la renta puede variar según la legislación vigente en cada país, por lo que es fundamental informarse sobre las normativas específicas de tu lugar de residencia. Sin embargo, esta guía te proporcionará una base sólida para entender el proceso y te orientará en los pasos a seguir.

Si eres afiliado a un sindicato y estás interesado en obtener beneficios fiscales, no puedes perderte esta guía práctica sobre cómo deducir la cuota sindical en la renta. ¡Comencemos!

Inclusión de cuota sindical en declaración

La inclusión de la cuota sindical en la declaración es un tema relevante para los trabajadores afiliados a un sindicato. En esta declaración, se refleja el monto de dinero que se destina mensualmente a la organización sindical a la que se pertenece.

La cuota sindical es una contribución económica que los trabajadores afiliados deben hacer para financiar las actividades y servicios del sindicato. Esta cuota puede variar dependiendo del sindicato y del salario del trabajador, pero generalmente se establece como un porcentaje del sueldo.

La inclusión de la cuota sindical en la declaración tiene implicaciones tanto fiscales como laborales. Desde el punto de vista fiscal, el trabajador puede deducir esta cuota como un gasto en su declaración de impuestos. Esto significa que el monto total de la cuota puede restarse de los ingresos totales del trabajador, lo que a su vez reduce la cantidad de impuestos a pagar.

Es importante tener en cuenta que la cuota sindical solo puede ser deducible si el trabajador está afiliado a un sindicato reconocido legalmente. Además, es fundamental contar con la documentación correspondiente que respalde el pago de la cuota, como recibos o comprobantes de pago.

Desde el punto de vista laboral, la inclusión de la cuota sindical en la declaración puede beneficiar al trabajador al demostrar su afiliación y compromiso con el sindicato. Esto puede ser relevante en situaciones como la negociación colectiva, donde los sindicatos representan los intereses de los trabajadores ante los empleadores.

Es importante mencionar que la inclusión de la cuota sindical en la declaración es una decisión personal y voluntaria. Los trabajadores tienen la libertad de decidir si desean afiliarse a un sindicato y contribuir económicamente a través de la cuota sindical.

Deducción de cuota sindical

La deducción de la cuota sindical es un proceso mediante el cual se descuenta automáticamente una parte del sueldo de los trabajadores afiliados a un sindicato. Esta deducción es establecida y autorizada por la ley y su objetivo principal es financiar las actividades y servicios que el sindicato ofrece a sus miembros.

La cuota sindical es un pago periódico que los trabajadores afiliados realizan al sindicato al que pertenecen. Esta cuota puede variar dependiendo de diferentes factores como el salario del trabajador, el tipo de sindicato y las actividades que este realice.

Es importante destacar que la deducción de la cuota sindical es voluntaria y solo se aplica a los trabajadores que han decidido afiliarse al sindicato correspondiente. Además, la cantidad que se deduce del salario del trabajador está determinada por un porcentaje establecido previamente y acordado entre el sindicato y el empleador.

La deducción de la cuota sindical se realiza generalmente a través de la nómina del trabajador. Esto significa que el empleador es el encargado de realizar el descuento correspondiente y transferirlo al sindicato. Esta transferencia se realiza de manera regular, ya sea mensual, quincenal o semanal, dependiendo de lo acordado entre las partes.

Es importante mencionar que la deducción de la cuota sindical no es un gasto para el empleador, ya que simplemente está cumpliendo con una obligación legal. Sin embargo, el empleador tiene la responsabilidad de asegurarse de que el descuento se realice correctamente y de que los fondos sean transferidos al sindicato de manera oportuna.

La cuota sindical es utilizada por el sindicato para financiar una amplia gama de actividades y servicios en beneficio de sus miembros. Esto puede incluir la negociación colectiva de salarios y condiciones laborales, la representación y defensa de los trabajadores ante el empleador, la capacitación y formación laboral, la asesoría legal, entre otros.

Es importante destacar que la deducción de la cuota sindical está respaldada por la legislación laboral de cada país. Esta legislación establece los derechos y obligaciones tanto de los trabajadores como de los sindicatos y empleadores en relación con la afiliación y el pago de la cuota sindical.

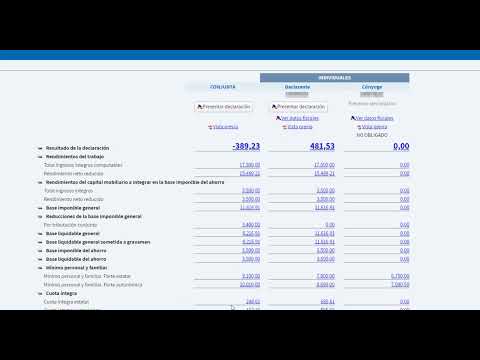

Casilla 301: Declaración de ingresos

La casilla 301 de la declaración de ingresos es un apartado importante en el formulario de declaración de impuestos, donde los contribuyentes deben proporcionar información detallada sobre sus ingresos. Esta casilla es fundamental para determinar la base imponible y calcular el impuesto correspondiente.

En la casilla 301 se deben incluir todos los ingresos obtenidos por el contribuyente durante el período fiscal correspondiente. Esto incluye los ingresos provenientes de actividades laborales, como salarios, sueldos, bonificaciones y comisiones. También se deben incluir los ingresos provenientes de actividades profesionales o autónomas, como honorarios, consultorías o servicios prestados.

Además de los ingresos laborales y profesionales, la casilla 301 también contempla otros tipos de ingresos, como los obtenidos por arrendamiento de propiedades, alquileres, intereses bancarios, dividendos de acciones, ganancias de capital y cualquier otro tipo de ingreso que el contribuyente haya obtenido durante el año fiscal.

Es importante tener en cuenta que la casilla 301 debe incluir todos los ingresos brutos, es decir, antes de aplicar cualquier deducción o gasto relacionado con la generación de esos ingresos. Por lo tanto, es fundamental mantener un registro preciso y detallado de todos los ingresos recibidos durante el año.

Para facilitar el proceso de declaración de ingresos, es recomendable utilizar documentos como recibos de sueldo, facturas de honorarios, extractos bancarios y cualquier otro tipo de documentación que respalde los ingresos declarados. Esto ayudará a evitar errores y posibles discrepancias en caso de una posterior revisión o auditoría por parte de la autoridad fiscal.

Es importante mencionar que la casilla 301 puede variar en su estructura y contenido dependiendo del país y del sistema tributario correspondiente. Por lo tanto, es fundamental consultar la legislación fiscal vigente y las instrucciones específicas proporcionadas por la autoridad fiscal correspondiente para asegurarse de completar correctamente esta casilla.

Ubicación de la casilla 15 renta

La casilla 15 de la declaración de la renta es un apartado específico en el formulario donde se debe incluir información relevante sobre los ingresos obtenidos durante el año fiscal. Esta casilla se encuentra en la sección de “Ingresos” del formulario y es de suma importancia para determinar la base imponible y calcular correctamente el impuesto a pagar.

Para ubicar la casilla 15 renta, es necesario tener a mano el formulario oficial de declaración de la renta correspondiente al año fiscal en cuestión. Este formulario puede ser obtenido en las oficinas de la Agencia Tributaria o descargado desde su página web. Una vez obtenido el formulario, se debe buscar la sección de “Ingresos” y localizar la casilla correspondiente al número 15.

En la casilla 15 renta, se deben registrar los ingresos obtenidos durante el año fiscal que no estén sujetos a retención y que no estén incluidos en otras casillas específicas del formulario. Esto puede incluir, por ejemplo, ingresos procedentes de alquileres, actividades económicas o ganancias patrimoniales.

Es importante tener en cuenta que la casilla 15 renta es de carácter general y puede variar dependiendo de la situación personal de cada contribuyente. Por lo tanto, es fundamental revisar cuidadosamente las instrucciones del formulario y consultar con un profesional en caso de dudas o situaciones específicas.

La información proporcionada en la casilla 15 renta será utilizada para calcular la base imponible y determinar el importe del impuesto a pagar. Por lo tanto, es esencial asegurarse de incluir todos los ingresos relevantes en esta casilla y verificar que la información sea correcta y completa.

Deduce tu cuota sindical y ahorra dinero.