El sistema de amortización francés es uno de los métodos más utilizados en el ámbito financiero para calcular el pago de préstamos a largo plazo. También conocido como sistema de cuotas constantes, este sistema se caracteriza por el pago de cuotas iguales durante todo el plazo del préstamo, donde la parte de intereses es mayor al principio y la parte de capital va aumentando progresivamente. En este contenido, exploraremos en detalle cómo funciona este sistema, sus ventajas y desventajas, y cómo calcularlo de manera eficiente. Si estás interesado en conocer más sobre el sistema de amortización francés, ¡sigue leyendo!

Funcionamiento del sistema de amortización francés

El sistema de amortización francés es uno de los métodos más comunes y utilizados para el pago de préstamos hipotecarios. También conocido como sistema de cuotas constantes, este sistema se caracteriza por mantener el monto de las cuotas mensuales constantes a lo largo de la vida del préstamo.

La principal característica del sistema de amortización francés es que las cuotas mensuales están compuestas por una parte de capital y otra parte de intereses. Al inicio del préstamo, la mayor parte de la cuota se destina al pago de intereses, mientras que a medida que avanza el tiempo, la proporción destinada al capital aumenta y la destinada a los intereses disminuye.

La fórmula para calcular la cuota mensual en el sistema de amortización francés se basa en el cálculo de una anualidad. Esta anualidad se descompone en una serie de cuotas mensuales iguales que incluyen el pago del capital más los intereses correspondientes al período.

Para calcular la cuota mensual, se utiliza la siguiente fórmula:

Cuota mensual = Capital / (1 – (1 + tasa de interés) ^ -n)

Donde:

– Capital: es el monto total del préstamo.

– Tasa de interés: es el porcentaje anual que se aplica sobre el capital pendiente.

– n: es el número total de pagos mensuales.

La ventaja del sistema de amortización francés radica en que las cuotas mensuales son constantes, lo que facilita la planificación financiera del deudor. Además, al inicio del préstamo, las cuotas mensuales son más bajas, lo que permite al deudor hacer frente a sus obligaciones financieras de manera más cómoda.

Sin embargo, el sistema de amortización francés también tiene algunas desventajas. Una de ellas es que, debido a la composición de las cuotas mensuales, el monto total de intereses pagados a lo largo del préstamo es mayor que en otros sistemas de amortización. Esto se debe a que al inicio del préstamo, la mayor parte de la cuota se destina al pago de intereses.

Además, el sistema de amortización francés no permite acelerar la amortización del préstamo, ya que las cuotas mensuales son fijas y no se pueden aumentar. Esto implica que el deudor no puede reducir el plazo del préstamo ni ahorrar en intereses pagando más cada mes.

Cálculo de la cuota en el sistema francés

El sistema francés es un método utilizado para calcular la cuota de un préstamo. Este sistema se caracteriza por tener cuotas constantes a lo largo de toda la vida del préstamo, lo que significa que el monto que se paga cada mes es el mismo.

Para calcular la cuota en el sistema francés, se toma en cuenta el monto del préstamo, la tasa de interés y el plazo del préstamo. Estos tres factores son fundamentales para determinar el importe que se debe pagar cada mes.

El primer paso para calcular la cuota es establecer la tasa de interés. Esta tasa puede ser fija o variable, y es determinada por el prestamista. Una vez que se tiene la tasa de interés, se divide entre 12 para obtener la tasa mensual.

A continuación, se determina el plazo del préstamo, es decir, la cantidad de meses en los que se va a pagar. Este plazo puede variar dependiendo de las condiciones del préstamo y las necesidades del prestatario.

Una vez que se tienen la tasa de interés mensual y el plazo del préstamo, se utiliza la fórmula del sistema francés para calcular la cuota mensual. Esta fórmula es la siguiente:

Cuota mensual = (Monto del préstamo * Tasa de interés mensual) / (1 – (1 + Tasa de interés mensual)^(-Plazo del préstamo))

En esta fórmula, el monto del préstamo se refiere a la cantidad de dinero que se ha solicitado. La tasa de interés mensual es el resultado de dividir la tasa de interés anual entre 12. Y el plazo del préstamo se expresa en meses.

Una vez que se ha calculado la cuota mensual, esta cantidad se mantendrá constante a lo largo de todo el préstamo. Sin embargo, es importante tener en cuenta que la composición de la cuota cambiará a medida que se avanza en el pago del préstamo.

Al principio, la mayor parte de la cuota se destinará al pago de intereses, mientras que a medida que se acerca el final del préstamo, la mayor parte de la cuota se destinará a la amortización del capital.

Mejor sin cuota y tiempo

es una expresión que se utiliza para referirse a una situación en la que no se requiere el pago de una cuota o la inversión de tiempo para obtener determinados beneficios o resultados.

En el ámbito financiero, el término “mejor sin cuota” se utiliza para referirse a productos o servicios que no requieren el pago de una cuota de mantenimiento o administración. Por ejemplo, algunas cuentas bancarias ofrecen la posibilidad de operar sin pagar una cuota mensual, lo cual puede resultar beneficioso para aquellos clientes que desean ahorrar en gastos bancarios.

Por otro lado, “mejor sin tiempo” hace referencia a situaciones en las que se obtienen resultados o beneficios de forma inmediata o sin necesidad de invertir una cantidad significativa de tiempo. Esto puede aplicarse a diversas áreas, como por ejemplo en el ámbito laboral, donde se valora la eficiencia y la capacidad de obtener resultados rápidamente.

En el contexto de los negocios, “mejor sin cuota y tiempo” puede ser utilizado para resaltar una ventaja competitiva de una empresa o producto. Por ejemplo, una empresa puede promocionar un servicio en el que los clientes no tienen que pagar una cuota de suscripción y pueden obtener resultados de forma rápida y eficiente.

Tabla de amortización francesa: todo sobre ella

La tabla de amortización francesa es un método utilizado para el cálculo de pagos de un préstamo o hipoteca. Es ampliamente utilizado en Francia y en otros países de habla francesa, así como en muchos otros lugares del mundo.

En la tabla de amortización francesa, el préstamo se divide en pagos periódicos iguales, que incluyen una parte del capital y los intereses. Estos pagos se realizan durante un período de tiempo determinado, generalmente en meses o años.

El cálculo de los pagos se basa en la fórmula del interés compuesto. En cada pago, una parte del mismo se destina a pagar los intereses acumulados hasta la fecha, mientras que el resto se utiliza para reducir el capital pendiente.

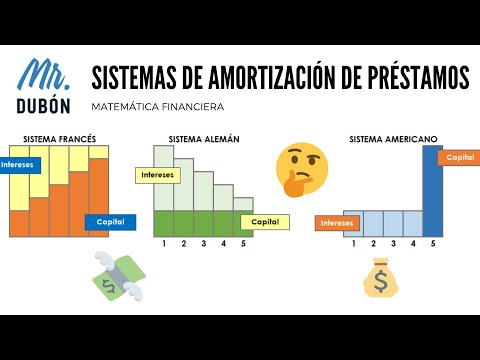

La principal característica de la tabla de amortización francesa es que los intereses se pagan al principio del período y el capital se paga gradualmente a lo largo del tiempo. Esto significa que los pagos iniciales están compuestos principalmente por intereses, mientras que los pagos posteriores incluyen una mayor parte del capital.

La tabla de amortización francesa muestra detalladamente cada uno de los pagos periódicos, desglosando la cantidad destinada a intereses y la cantidad destinada a reducir el capital. También muestra el saldo pendiente después de cada pago, lo que permite al prestatario tener una visión clara de cómo se está reduciendo la deuda a lo largo del tiempo.

Este método de amortización es muy popular debido a que permite al prestatario realizar pagos constantes y predecibles a lo largo del período del préstamo. Esto facilita la planificación financiera y ayuda a evitar sorpresas en los pagos mensuales.

Es importante destacar que la tabla de amortización francesa es solo uno de los muchos métodos disponibles para calcular los pagos de un préstamo. Otros métodos, como el método alemán o el método americano, presentan diferentes formas de distribuir los pagos de intereses y capital a lo largo del tiempo.

Aplica el sistema francés para una gestión financiera eficiente.