En el mundo empresarial, el estado de flujos de efectivo es una herramienta fundamental para evaluar la salud financiera de una organización. Este informe ofrece una visión clara y detallada de los movimientos de efectivo de una empresa durante un período determinado, permitiendo a los inversores, accionistas y gerentes tomar decisiones informadas y estratégicas. Sin embargo, la elaboración de un estado de flujos de efectivo puede resultar complicada y confusa si no se cuenta con la guía adecuada. En este contenido, exploraremos paso a paso cómo hacer el estado de flujos de efectivo, brindándote una guía esencial que te ayudará a comprender y dominar esta importante herramienta financiera. ¡Prepárate para adentrarte en el mundo de los flujos de efectivo y descubrir cómo convertirlos en una valiosa herramienta para el éxito de tu empresa!

Generando el estado de flujos de efectivo

El estado de flujos de efectivo es un informe financiero que muestra la entrada y salida de efectivo de una empresa durante un período determinado de tiempo. Es una herramienta importante para evaluar la liquidez y la capacidad de una empresa para generar efectivo.

Para generar el estado de flujos de efectivo, es necesario tener acceso a los estados financieros de la empresa, como el estado de resultados y el balance general. Estos documentos proporcionan la información necesaria para calcular los flujos de efectivo de la empresa.

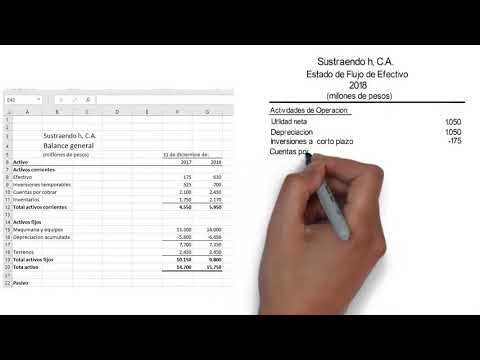

El estado de flujos de efectivo se divide en tres categorías principales: actividades operativas, actividades de inversión y actividades de financiamiento. Cada una de estas categorías muestra las fuentes y usos de efectivo de la empresa.

Las actividades operativas incluyen las transacciones relacionadas con la principal actividad de la empresa, como las ventas de productos o servicios. En este apartado se incluyen los ingresos y gastos que generan efectivo.

Las actividades de inversión se refieren a las inversiones en activos fijos, como la compra de maquinaria o la adquisición de acciones de otras empresas. También se incluyen las ventas de activos fijos en esta categoría.

Las actividades de financiamiento se centran en las transacciones relacionadas con el financiamiento de la empresa, como la emisión de acciones o la obtención de préstamos. También se incluyen los pagos de dividendos a los accionistas.

Una vez que se tienen identificadas las transacciones en estas tres categorías, se realiza un análisis de cada una para determinar si generan o utilizan efectivo. Esto se hace comparando los saldos iniciales y finales de las cuentas relacionadas con cada categoría.

Una vez que se han calculado los flujos de efectivo de cada categoría, se suman para obtener el flujo neto de efectivo de la empresa. Este valor indica si la empresa ha generado o utilizado efectivo durante el período analizado.

Es importante destacar que el estado de flujos de efectivo no muestra la rentabilidad de la empresa, sino su capacidad para generar efectivo. Una empresa puede ser rentable en papel, pero si no genera suficiente efectivo, puede enfrentar problemas de liquidez.

Estado de flujo de efectivo: Herramienta financiera esencial.

El Estado de Flujo de Efectivo es una herramienta financiera esencial que permite a las empresas evaluar la liquidez y la capacidad de generar efectivo en un periodo determinado. A través de este estado financiero, se muestra cómo los cambios en las actividades operativas, de inversión y de financiamiento han afectado la posición de efectivo de una empresa en un periodo de tiempo específico.

El Estado de Flujo de Efectivo se compone de tres partes principales: las actividades operativas, las actividades de inversión y las actividades de financiamiento.

Las actividades operativas representan las transacciones relacionadas con la generación de ingresos y los gastos operativos de la empresa. Esto incluye el efectivo generado por las ventas, el cobro de cuentas por cobrar, el pago de proveedores y otros gastos operativos. Las actividades operativas son clave para evaluar la capacidad de una empresa para generar efectivo a través de sus operaciones diarias.

Las actividades de inversión se refieren a las transacciones relacionadas con la adquisición y venta de activos a largo plazo. Esto incluye la compra de maquinaria, la inversión en proyectos de expansión y la venta de activos no operativos. Las actividades de inversión afectan el flujo de efectivo a largo plazo de una empresa y son fundamentales para evaluar su capacidad de crecimiento y sostenibilidad.

Las actividades de financiamiento se refieren a las transacciones relacionadas con la obtención y pago de financiamiento externo. Esto incluye la emisión de acciones, la obtención de préstamos y el pago de dividendos. Las actividades de financiamiento tienen un impacto significativo en el flujo de efectivo de una empresa y son cruciales para evaluar su capacidad de financiar sus operaciones y proyectos futuros.

El Estado de Flujo de Efectivo también muestra el cambio neto en la posición de efectivo de una empresa durante un periodo determinado. Esto permite a los inversores y analistas evaluar la capacidad de una empresa para cumplir con sus obligaciones financieras y generar rendimientos para los accionistas.

Además, el Estado de Flujo de Efectivo proporciona información valiosa sobre la eficiencia en la gestión del efectivo de una empresa y su capacidad para gestionar sus recursos financieros de manera adecuada. También ayuda a identificar posibles problemas de liquidez y a tomar decisiones estratégicas relacionadas con la gestión del efectivo.

Estado de Flujos de Efectivo Ejemplo: Una Visión Financiera

El Estado de Flujos de Efectivo es un informe financiero que proporciona información sobre los movimientos de efectivo de una empresa durante un período determinado. Es una herramienta esencial para evaluar la liquidez y la solvencia de una empresa, ya que muestra cómo se generan y se utilizan los flujos de efectivo.

El Estado de Flujos de Efectivo se divide en tres categorías principales: flujos de efectivo de las actividades operativas, flujos de efectivo de las actividades de inversión y flujos de efectivo de las actividades de financiación.

En la sección de flujos de efectivo de las actividades operativas, se registran los movimientos de efectivo generados por las actividades principales de la empresa, como las ventas de productos o servicios. Esto incluye los ingresos por ventas, los pagos a proveedores y empleados, los impuestos pagados y otros gastos operativos.

En la sección de flujos de efectivo de las actividades de inversión, se registran los movimientos de efectivo relacionados con la adquisición o venta de activos a largo plazo, como propiedades, equipos o inversiones financieras. Esto incluye los pagos por la compra de activos y los ingresos por la venta de activos.

En la sección de flujos de efectivo de las actividades de financiación, se registran los movimientos de efectivo relacionados con la obtención o el pago de financiamiento externo, como préstamos o emisión de acciones. Esto incluye los ingresos por la emisión de acciones o deuda y los pagos por el reembolso de préstamos o dividendos.

El Estado de Flujos de Efectivo también muestra el efecto neto de todas las actividades en el saldo de efectivo de la empresa. Si el saldo de efectivo aumenta durante el período, esto indica una generación positiva de efectivo, lo que es favorable para la empresa. Por el contrario, si el saldo de efectivo disminuye, puede indicar una falta de liquidez o una utilización excesiva de efectivo.

Es importante destacar que el Estado de Flujos de Efectivo debe ser utilizado junto con otros informes financieros, como el Estado de Resultados y el Balance General, para obtener una imagen completa de la situación financiera de una empresa.

Estados de flujo de efectivo: paso a paso

Los estados de flujo de efectivo son herramientas clave para evaluar la liquidez y la capacidad de generar efectivo de una empresa. Proporcionan información detallada sobre los cambios en el efectivo y los equivalentes de efectivo de una empresa durante un período determinado. A continuación, se presenta un paso a paso para la preparación de los estados de flujo de efectivo:

1. Identificar las actividades de efectivo: El primer paso es clasificar las actividades de una empresa en tres categorías principales: operativas, de inversión y de financiamiento. Las actividades operativas incluyen las transacciones relacionadas con las ventas y los gastos diarios de la empresa. Las actividades de inversión se refieren a la adquisición o venta de activos a largo plazo, como propiedades o equipos. Las actividades de financiamiento están relacionadas con la obtención o reembolso de préstamos o la emisión de acciones.

2. Revisar los estados financieros: Para preparar el estado de flujo de efectivo, es necesario revisar los estados financieros de la empresa, como el estado de resultados y el balance general. Estos estados proporcionarán información sobre las transacciones que afectan al efectivo.

3. Preparar el estado de flujo de efectivo: Una vez que se han identificado las actividades de efectivo y se han revisado los estados financieros, se puede proceder a la preparación del estado de flujo de efectivo. El estado de flujo de efectivo consta de tres secciones principales: actividades operativas, actividades de inversión y actividades de financiamiento.

4. Actividades operativas: En esta sección, se deben registrar todas las transacciones relacionadas con las actividades operativas de la empresa, como las ventas, los pagos a proveedores, los pagos de salarios y otros gastos operativos. También se deben tener en cuenta los cambios en los activos y pasivos circulantes, como las cuentas por cobrar y las cuentas por pagar.

5. Actividades de inversión: En esta sección, se deben registrar todas las transacciones relacionadas con las actividades de inversión de la empresa, como la adquisición o venta de activos fijos, inversiones en otras empresas o el cobro de préstamos a largo plazo.

6. Actividades de financiamiento: En esta sección, se deben registrar todas las transacciones relacionadas con las actividades de financiamiento de la empresa, como la obtención o reembolso de préstamos, la emisión o recompra de acciones o el pago de dividendos.

7. Calcular el flujo neto de efectivo: Una vez que se han registrado todas las transacciones en las tres secciones del estado de flujo de efectivo, se debe calcular el flujo neto de efectivo. Esto se obtiene sumando o restando los flujos de efectivo de las tres secciones.

8. Analizar el estado de flujo de efectivo: El último paso es analizar el estado de flujo de efectivo para evaluar la liquidez y la capacidad de generar efectivo de la empresa. Se pueden calcular ratios financieros relevantes, como el ratio de liquidez, el ratio de cobertura de intereses o el ratio de endeudamiento, para obtener una visión más completa de la situación financiera de la empresa.

No olvides siempre mantener tus finanzas saludables.