En la actualidad, es común encontrarnos con personas que tienen dificultades para mantener sus finanzas bajo control y que, en consecuencia, acumulan deudas. Ya sea por falta de organización, imprevistos económicos o malas decisiones financieras, las deudas pueden convertirse en un problema que afecte seriamente la calidad de vida de una persona.

Es por ello que resulta fundamental saber cómo identificar y conocer las deudas de una persona, ya sea para ayudarla a encontrar una solución o para evitar caer en una situación similar. En este contenido, te brindaremos información y consejos útiles para poder determinar las deudas de alguien, ya sea un familiar, un amigo o incluso tú mismo.

Exploraremos diferentes métodos y herramientas que nos permitirán obtener una visión clara de la situación financiera de una persona, tales como revisar los informes de crédito, consultar con entidades financieras y utilizar recursos en línea que nos brinden información precisa y confiable.

Es importante recordar que conocer las deudas de una persona no tiene como objetivo juzgar o criticar, sino más bien ayudar a comprender la situación y ofrecer apoyo en caso de ser necesario. Todos podemos pasar por momentos difíciles en algún momento de nuestras vidas, y contar con la información adecuada puede marcar la diferencia entre una solución efectiva y un problema aún mayor.

¡Acompáñanos en este recorrido por el mundo de las deudas y descubre cómo obtener la información que necesitas para tomar decisiones financieras informadas y ayudar a quienes lo necesiten!

Descubriendo deudas: guía completa

Descubriendo deudas es una guía completa que te ayudará a entender y manejar tus deudas de manera efectiva. En esta guía, exploraremos todos los aspectos relevantes del tema, desde la importancia de conocer tus deudas hasta estrategias para pagarlas de forma rápida y eficiente.

Es fundamental tener un conocimiento claro de tus deudas, ya que esto te permitirá tomar decisiones informadas sobre cómo administrarlas. En primer lugar, es crucial identificar todas las deudas que tienes, incluyendo préstamos personales, tarjetas de crédito, hipotecas y cualquier otra forma de deuda que hayas adquirido.

Una vez que hayas identificado tus deudas, es importante analizar su naturaleza y características. Algunas deudas pueden tener tasas de interés más altas que otras, lo que significa que pagarlas rápidamente puede ser prioritario. Otras deudas pueden tener condiciones más favorables, como tasas de interés bajas o plazos de pago más largos, lo que permite una planificación más flexible.

Después de analizar tus deudas, es hora de crear un plan de acción. Esto implica establecer metas claras y realistas para pagar tus deudas, así como desarrollar estrategias específicas para lograr esas metas. Por ejemplo, puedes considerar la consolidación de deudas, que consiste en combinar todas tus deudas en una sola para simplificar los pagos y potencialmente obtener mejores condiciones.

Además de la consolidación de deudas, existen otras estrategias que puedes utilizar para pagar tus deudas más rápidamente. Por ejemplo, puedes priorizar tus deudas en función de su tasa de interés, comenzando por aquellas con tasas más altas. También puedes considerar opciones como la refinanciación de préstamos o la negociación de tasas de interés más bajas con tus acreedores.

Una vez que hayas establecido tu plan de acción, es importante dar seguimiento y mantener una disciplina financiera para lograr tus metas. Esto implica hacer un seguimiento regular de tus pagos, ajustar tu presupuesto si es necesario y evitar adquirir nuevas deudas mientras trabajas en pagar las existentes.

Deudas con mi DNI en España: ¿Cómo saberlas?

En España, es posible conocer si tienes deudas asociadas a tu DNI a través de diferentes métodos. A continuación, te explicaremos las diferentes formas en las que puedes obtener esta información.

1. Consulta en el Registro de Aceptaciones Impagadas (RAI): El RAI es un registro en el que se incluyen las deudas impagadas de empresas y particulares. Para acceder a esta información, puedes acudir a la página web del RAI y solicitar un informe de solvencia. En este informe, podrás ver si tienes deudas registradas a tu nombre.

2. Consulta en el Registro de Morosos: El Registro de Morosos es otra opción para saber si tienes deudas con tu DNI en España. Existen diferentes registros de morosos, como ASNEF (Asociación Nacional de Establecimientos Financieros de Crédito) o RAI (Registro de Aceptaciones Impagadas). Puedes solicitar un informe de solvencia en estos registros para averiguar si tienes deudas pendientes.

3. Consulta en entidades financieras: Si tienes deudas con entidades financieras, como bancos o entidades de crédito, puedes acudir directamente a ellas para conocer el estado de tus deudas. Puedes contactar con el departamento de atención al cliente de la entidad y proporcionarles tu DNI para que te informen sobre cualquier deuda que puedas tener.

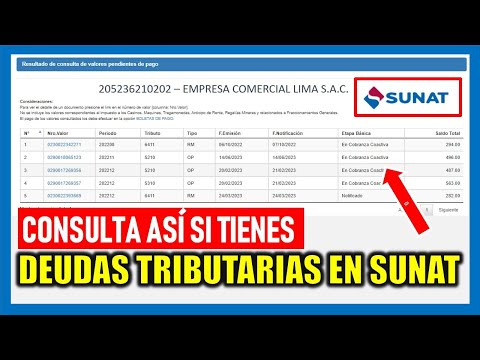

4. Consulta en organismos públicos: Algunas deudas pueden estar asociadas a organismos públicos, como la Seguridad Social o la Agencia Tributaria. En estos casos, puedes dirigirte a estos organismos y solicitar información sobre tus deudas con tu DNI. Normalmente, tendrás que presentar una solicitud y proporcionar tu DNI para que te faciliten la información.

Es importante tener en cuenta que, para acceder a la información sobre tus deudas, es necesario contar con tu consentimiento y cumplir con los requisitos establecidos por la legislación española en materia de protección de datos. Además, ten en cuenta que esta información puede variar dependiendo de la profundidad y complejidad del tema. Por tanto, siempre es recomendable acudir a fuentes oficiales y especializadas para obtener información precisa y actualizada.

Deudas pendientes en España

Las deudas pendientes en España son un problema financiero que afecta a muchas personas y empresas en el país. Se refieren a los pagos que no han sido completados en el plazo acordado y que aún están pendientes de liquidación.

Existen diferentes tipos de deudas pendientes en España, desde préstamos bancarios y tarjetas de crédito hasta facturas impagadas y deudas con proveedores. Estas deudas pueden ser tanto a corto plazo, como pagos que se deben realizar en un plazo de tiempo relativamente corto, o a largo plazo, que son deudas que se deben pagar en un plazo más prolongado.

Las deudas pendientes pueden generar una serie de consecuencias negativas para los deudores. En primer lugar, pueden afectar la salud financiera de las personas y empresas, ya que acumular deudas implica tener que destinar parte de los ingresos a la liquidación de las mismas, lo que puede dificultar el cumplimiento de otras obligaciones financieras.

Además, las deudas pendientes pueden generar intereses y comisiones por impago, lo que aumenta aún más el monto total a pagar. En algunos casos, los acreedores pueden incluso recurrir a acciones legales para reclamar el pago de las deudas, lo que puede resultar en embargos de bienes o salarios.

Es importante destacar que las deudas pendientes no desaparecen con el tiempo, sino que siguen acumulando intereses y pueden generar problemas financieros a largo plazo. Por esta razón, es fundamental tomar medidas para hacer frente a las deudas pendientes lo antes posible.

Para hacer frente a las deudas pendientes, es importante llevar a cabo una buena gestión financiera. Esto implica realizar un análisis de la situación económica personal o empresarial, identificar las deudas pendientes y establecer un plan de pagos realista. En algunos casos, puede ser necesario negociar con los acreedores para establecer acuerdos de pago más favorables.

Además, es importante aprender a administrar correctamente los ingresos y gastos, priorizando el pago de las deudas pendientes y evitando incurrir en nuevas deudas. También es recomendable buscar asesoramiento financiero profesional para recibir orientación y apoyo en la gestión de las deudas pendientes.

Prescripción de deuda: tiempo necesario

La prescripción de deuda se refiere al tiempo necesario para que una deuda se considere legalmente “prescrita”, lo que implica que el acreedor ya no puede exigir el pago de dicha deuda. Este proceso varía según el país y el tipo de deuda en cuestión.

En general, la prescripción de deuda se determina a través de leyes y normativas específicas que establecen los plazos en los que un acreedor puede reclamar el pago de una deuda. Estos plazos pueden variar desde unos pocos años hasta décadas, dependiendo de la legislación de cada país.

Es importante destacar que la prescripción de deuda no implica que la deuda desaparezca por completo. La deuda aún existe, pero el acreedor ya no puede iniciar acciones legales para cobrarla. Sin embargo, es posible que el acreedor siga intentando cobrar la deuda a través de métodos menos formales, como llamadas telefónicas o cartas de cobro.

El tiempo necesario para la prescripción de deuda puede variar según diferentes factores, como el tipo de deuda y las acciones tomadas por el acreedor o el deudor durante ese período. Por ejemplo, si el deudor realiza un pago parcial o reconoce la deuda durante el período de prescripción, es posible que se reinicie el plazo de prescripción.

Es importante destacar que la prescripción de deuda no se aplica a todas las deudas por igual. Algunos tipos de deudas, como las deudas fiscales o las deudas relacionadas con delitos graves, pueden tener plazos de prescripción más largos o incluso no estar sujetos a prescripción en absoluto.

Además, es esencial tener en cuenta que la prescripción de deuda puede variar según el país. Cada país tiene sus propias leyes y normativas que establecen los plazos de prescripción para diferentes tipos de deudas. Por lo tanto, es fundamental consultar la legislación específica de cada país para determinar el tiempo necesario para la prescripción de deuda en ese contexto.

Conoce tu situación financiera, ¡sin sorpresas!