En el mundo financiero, existen diversos registros y bases de datos que recopilan información sobre la situación crediticia de las personas y empresas. Uno de ellos es el CIRBE, el Centro de Información de Riesgos del Banco de España. Esta base de datos es utilizada por las entidades financieras para evaluar el riesgo crediticio de sus clientes y determinar si otorgan o no un préstamo. Sin embargo, estar incluido en el CIRBE puede tener consecuencias negativas para aquellos que deseen obtener financiamiento. Por esta razón, en este contenido te explicaremos cómo salir del CIRBE, según la información proporcionada por el Banco de España.

Borrarse del Cirbe

Borrarse del Cirbe es un proceso que permite a las personas eliminar sus datos de la Central de Información de Riesgos del Banco de España (CIRBE). La CIRBE es una base de datos que recopila información sobre los riesgos de crédito de los individuos y las empresas en España. Esta información es utilizada por las entidades financieras para evaluar la solvencia y capacidad de pago de los solicitantes de préstamos y créditos.

El proceso de borrado del Cirbe puede ser necesario en situaciones en las que se desea solicitar un préstamo y se quiere mejorar la imagen crediticia. Al eliminar los datos de la CIRBE, se puede aumentar la probabilidad de obtener un préstamo con mejores condiciones, ya que se elimina cualquier registro de impagos o deudas anteriores.

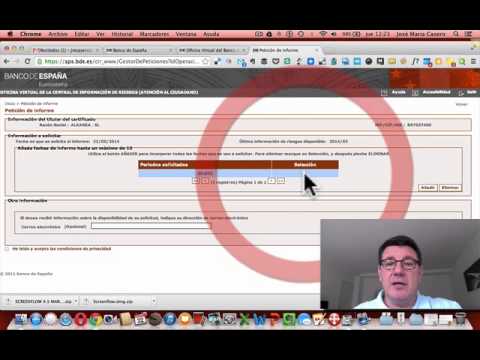

Para llevar a cabo el proceso de borrado del Cirbe, es necesario seguir varios pasos. En primer lugar, es importante conocer qué entidades tienen información sobre nosotros en la CIRBE. Esto se puede hacer solicitando un informe gratuito a través de la página web del Banco de España. Una vez obtenido el informe, se puede verificar si existen datos incorrectos o desactualizados y, en caso afirmativo, solicitar su corrección a la entidad correspondiente.

Además, existen situaciones en las que se puede solicitar el borrado del Cirbe de forma justificada. Por ejemplo, si se ha liquidado una deuda y se puede demostrar mediante documentación, se puede solicitar a la entidad financiera que elimine los datos correspondientes. También es posible solicitar el borrado del Cirbe si se ha producido una cancelación anticipada de un préstamo o si se han producido errores en la información reportada.

Es importante tener en cuenta que el proceso de borrado del Cirbe puede llevar tiempo y requiere de paciencia y perseverancia. Es posible que se requiera presentar documentación adicional y realizar seguimiento de las solicitudes realizadas. Además, no todas las solicitudes de borrado del Cirbe son aceptadas, ya que las entidades financieras tienen la potestad de decidir si eliminan o no los datos.

Salir de la lista del Cirbe: paso a paso

La lista del Cirbe (Central de Información de Riesgos del Banco de España) es una base de datos que recopila información sobre los préstamos y créditos que una persona o entidad tiene contratados con entidades financieras. Estar en esta lista puede afectar a la capacidad de obtener financiación en el futuro, ya que las entidades consultan esta información para evaluar el riesgo crediticio de un cliente potencial. Sin embargo, es posible salir de esta lista siguiendo algunos pasos.

1. Revisar la información: Lo primero que se debe hacer es revisar la información que aparece en la lista del Cirbe. Se puede solicitar un informe gratuito al Banco de España para conocer qué préstamos y créditos están registrados a nombre de la persona o entidad. Es importante verificar que los datos sean correctos y estén actualizados.

2. Pagar las deudas: Si se tienen préstamos o créditos impagados, es necesario regularizar la situación. Para salir de la lista del Cirbe, es fundamental pagar las deudas pendientes en su totalidad. Esto puede incluir el pago del capital adeudado, los intereses generados y las posibles comisiones o gastos adicionales.

3. Solicitar la cancelación: Una vez que las deudas estén completamente pagadas, se debe solicitar la cancelación de los registros en la lista del Cirbe. Para ello, se puede contactar directamente con el Banco de España y presentar la documentación necesaria para respaldar el pago de las deudas. Es importante conservar copias de los comprobantes de pago y cualquier otra evidencia que demuestre que se ha cumplido con las obligaciones crediticias.

4. Esperar la actualización: Una vez presentada la solicitud de cancelación, es necesario esperar a que el Banco de España actualice la información en la lista del Cirbe. Este proceso puede llevar algún tiempo, por lo que se debe tener paciencia. Es recomendable realizar un seguimiento periódico para asegurarse de que la información se actualice correctamente.

5. Revisar el informe actualizado: Una vez que el Banco de España haya actualizado la información, se debe solicitar un nuevo informe para verificar que los registros han sido eliminados correctamente. Es importante asegurarse de que no queden registros erróneos o desactualizados que puedan afectar futuras solicitudes de financiación.

Salir de la lista del Cirbe puede ser un proceso que requiere tiempo y esfuerzo, pero es fundamental para mejorar la situación crediticia y tener acceso a mejores condiciones de financiación en el futuro. Siguiendo estos pasos y manteniendo un buen historial crediticio, es posible salir de esta lista y recuperar la confianza de las entidades financieras.

Tiempo para salir del Cirbe

El tiempo para salir del Cirbe es un aspecto crucial para aquellos que desean mejorar su situación crediticia. El Cirbe, o Central de Información de Riesgos del Banco de España, es un registro en el que se recopila información sobre los préstamos y créditos que una persona o entidad tiene contratados.

Salir del Cirbe puede ser necesario en diversas situaciones, como cuando se desea solicitar un nuevo préstamo o crédito, o cuando se busca mejorar la capacidad de endeudamiento. Sin embargo, el tiempo que se tarda en salir del Cirbe puede variar dependiendo de varios factores.

En primer lugar, es importante tener en cuenta que el Cirbe recoge información sobre los últimos cinco años de actividad crediticia. Esto significa que cualquier préstamo o crédito que se haya contratado en ese periodo será reflejado en el Cirbe. Por lo tanto, si se desea salir del Cirbe, es necesario esperar a que transcurra ese plazo de cinco años.

No obstante, existen algunas situaciones en las que es posible acelerar el proceso de salida del Cirbe. Por ejemplo, si se ha pagado por completo un préstamo o crédito, es importante solicitar al banco o entidad financiera correspondiente que informe al Banco de España de esta situación. De esta manera, la información se actualizará en el Cirbe y se demostrará que se ha cumplido con las obligaciones crediticias.

Asimismo, en caso de tener deudas pendientes, es esencial ponerse al día con los pagos lo más pronto posible. Esto no solo evitará que la deuda se acumule y se refleje negativamente en el Cirbe, sino que también permitirá recuperar la confianza de las entidades financieras.

Es importante destacar que el tiempo para salir del Cirbe puede variar dependiendo de la eficiencia de las entidades financieras en actualizar la información en el registro. Algunas entidades pueden tardar más en informar al Banco de España sobre los pagos o cancelaciones de préstamos, lo que podría retrasar la salida del Cirbe.

Deudas en el Cirbe

El CIRBE (Central de Información de Riesgos del Banco de España) es un registro en el que se recogen todas las deudas y riesgos financieros que tienen las entidades bancarias y financieras con sus clientes. Este registro es de carácter obligatorio para todas las entidades y tiene como objetivo principal facilitar información sobre la solvencia y el riesgo de los clientes.

Las deudas en el CIRBE pueden ser de diferentes tipos, como préstamos, créditos, avales, riesgos de tipo de interés, entre otros. Estas deudas pueden ser tanto de personas físicas como jurídicas y se actualizan de forma periódica. La información que se recoge en el CIRBE incluye el importe de la deuda, el plazo, el tipo de interés, la garantía asociada, entre otros datos relevantes.

Es importante tener en cuenta que todas las entidades financieras tienen acceso al CIRBE, por lo que cualquier solicitud de crédito o préstamo será evaluada en base a la información que se encuentra en este registro. Si una persona o empresa tiene un alto nivel de endeudamiento en el CIRBE, es posible que las entidades financieras consideren que existe un mayor riesgo de impago y, por lo tanto, sea más difícil acceder a nuevos productos financieros.

La información del CIRBE puede ser consultada por las entidades financieras tanto para la concesión de nuevos créditos como para el seguimiento de los existentes. Además, también puede ser utilizada por otras entidades como las aseguradoras para evaluar el riesgo de impago de sus clientes.

Es importante destacar que el CIRBE no solo recoge las deudas, sino también los riesgos, es decir, aquellos productos financieros que pueden generar una exposición al riesgo para las entidades. Esto incluye productos derivados, operaciones de titulización, entre otros.

En caso de tener alguna deuda registrada en el CIRBE, es importante tener en cuenta que esta información se mantiene en el registro durante un periodo de tiempo determinado. Una vez que la deuda ha sido saldada, la entidad financiera tiene la obligación de comunicarlo al CIRBE para que se actualice la información.

¡Sigue estos pasos y libérate del CIRBE!