En el mundo de las finanzas, el Euríbor a 6 meses es una de las referencias más importantes para calcular los intereses de los préstamos hipotecarios en la Eurozona. Este indicador, que se actualiza diariamente, determina el tipo de interés al que los bancos se prestan dinero entre sí a medio plazo. En esta guía práctica, te explicaremos paso a paso cómo se calcula el Euríbor a 6 meses y cómo puedes utilizar esta información para tomar decisiones financieras informadas. Ya sea que estés buscando una hipoteca o simplemente quieras entender mejor el funcionamiento de este indicador, ¡has llegado al lugar correcto! Sigue leyendo para descubrir todo lo que necesitas saber sobre el Euríbor a 6 meses.

El significado de Euribor a 6 meses

El Euribor a 6 meses es un índice de referencia utilizado en el mercado financiero para calcular el tipo de interés de numerosos contratos y préstamos, especialmente los hipotecarios en Europa.

El término “Euribor” es una abreviación de “Euro Interbank Offered Rate”, que en español significa Tasa Interbancaria Ofrecida en Euros. Este índice se calcula diariamente por la Federación Bancaria Europea, tomando como referencia los tipos de interés a los que los bancos europeos se prestan dinero entre sí.

El Euribor a 6 meses indica el tipo de interés medio al que los bancos están dispuestos a prestarse dinero entre sí en el mercado interbancario por un plazo de 6 meses. Es importante destacar que el Euribor es un tipo de interés variable, ya que se actualiza diariamente en función de las condiciones del mercado.

La determinación del Euribor a 6 meses es clave en el cálculo de las cuotas mensuales de las hipotecas en Europa. La mayoría de las hipotecas a tipo variable están vinculadas a este índice, y su valor se suma a un margen establecido por el banco para determinar el interés que el cliente debe pagar.

El Euribor a 6 meses es utilizado como referencia en el cálculo de los intereses de otros productos financieros, como los préstamos personales, los créditos al consumo y los depósitos bancarios. Además, también se utiliza en el mercado de derivados financieros, como los contratos de permuta financiera (swaps) y los contratos de futuros.

Es importante tener en cuenta que el Euribor a 6 meses puede variar en función de factores económicos y financieros, como la política monetaria del Banco Central Europeo, la oferta y demanda de dinero en el mercado interbancario y las expectativas de inflación. Por lo tanto, es posible que las cuotas de las hipotecas y otros productos vinculados al Euribor a 6 meses se modifiquen a lo largo del tiempo.

Cálculo del valor del Euribor

El Euribor es un índice utilizado en el mercado financiero europeo para calcular los tipos de interés aplicados a los préstamos hipotecarios y otros productos financieros. Su cálculo se basa en una media aritmética ponderada de los tipos de interés a los que los bancos europeos se prestan dinero entre sí en el mercado interbancario.

El cálculo del valor del Euribor se lleva a cabo diariamente y se publica todos los días hábiles a las 11:00 a.m. hora de Bruselas. Para determinar su valor, se toman en cuenta las tasas de interés ofrecidas por un panel de bancos seleccionados, que representan a los principales bancos en la zona euro.

Estos bancos envían diariamente su oferta de tipos de interés para diferentes plazos, desde una semana hasta un año. A través de un proceso de eliminación, se descartan los valores extremos que podrían distorsionar la media. Luego se calcula una media aritmética ponderada de los tipos de interés restantes, asignando un peso proporcional a cada uno según su volumen de transacciones.

El resultado obtenido es el valor del Euribor para cada plazo específico. Por ejemplo, el Euribor a 3 meses representa la media de los tipos de interés a 3 meses ofrecidos por los bancos del panel. Este valor se utiliza como referencia para establecer el tipo de interés aplicado a los préstamos hipotecarios y otros productos financieros en Europa.

Es importante destacar que el Euribor es un índice variable, ya que su valor se actualiza diariamente. Esto significa que los tipos de interés aplicados a los préstamos hipotecarios pueden cambiar a lo largo del tiempo, dependiendo de las fluctuaciones del Euribor.

El cálculo del valor del Euribor es realizado por la Federación Bancaria Europea (FBE), que es responsable de supervisar y garantizar la transparencia en el proceso. Además, el Euribor está sujeto a la regulación de la Autoridad Bancaria Europea (ABE), que establece las normas y directrices para su cálculo y publicación.

Calculando la cuota mensual de una hipoteca variable

Calcular la cuota mensual de una hipoteca variable es un proceso fundamental para aquellos que están considerando adquirir una propiedad mediante un préstamo hipotecario. La cuota mensual es el monto que se debe pagar cada mes para amortizar el préstamo y cubrir los intereses generados.

Para calcular la cuota mensual de una hipoteca variable, es necesario tener en cuenta varios aspectos clave. El primero de ellos es el tipo de interés variable que se aplica al préstamo. A diferencia de las hipotecas de tipo fijo, en las hipotecas variables el tipo de interés puede fluctuar a lo largo del tiempo.

El tipo de interés variable se basa generalmente en un índice de referencia, como el Euríbor, al que se le suma un diferencial establecido por la entidad financiera. El Euríbor es un índice que refleja el tipo de interés al que los bancos se prestan dinero entre sí en la zona euro. Es importante tener en cuenta que el Euríbor puede variar a lo largo del tiempo, lo que puede tener un impacto directo en la cuota mensual de la hipoteca.

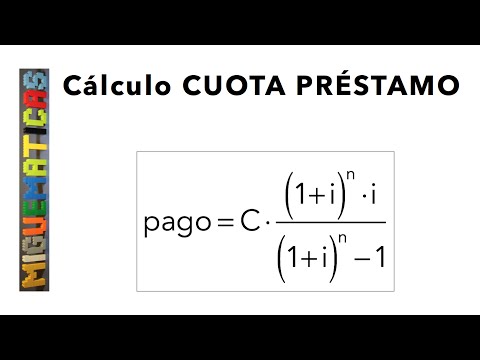

Para calcular la cuota mensual de una hipoteca variable, se utiliza la fórmula del sistema de amortización francés. Esta fórmula tiene en cuenta el capital prestado, el tipo de interés, el plazo de amortización y la periodicidad de los pagos.

La fórmula para calcular la cuota mensual de una hipoteca variable es la siguiente:

Cuota mensual = (Capital prestado * Tipo de interés) / (1 – (1 + Tipo de interés) ^ -n)

Donde:

– Capital prestado: es el monto total del préstamo hipotecario.

– Tipo de interés: es el tipo de interés aplicado al préstamo, expresado en forma decimal.

– n: es el número de pagos mensuales, calculado multiplicando el plazo de amortización en años por 12.

Es importante destacar que el cálculo de la cuota mensual de una hipoteca variable puede resultar complejo debido a la variabilidad del tipo de interés. Por lo tanto, es recomendable utilizar herramientas o calculadoras online que permitan realizar el cálculo de forma precisa y rápida.

Además, es importante tener en cuenta que la cuota mensual de una hipoteca variable puede sufrir modificaciones a lo largo del tiempo, ya que el tipo de interés puede variar. Esto implica que el importe de la cuota mensual puede aumentar o disminuir, dependiendo de las fluctuaciones del tipo de interés de referencia.

Revisión de hipotecas con el Euribor

La revisión de hipotecas con el Euribor es un proceso fundamental para los propietarios de viviendas que tienen una hipoteca a tipo variable. El Euribor es el tipo de interés al que los bancos se prestan dinero entre sí en el mercado interbancario de la zona euro. Es un indicador clave utilizado para calcular el interés que se aplicará a las hipotecas a tipo variable.

¿Cómo funciona la revisión de hipotecas con el Euribor?

La revisión de hipotecas con el Euribor se realiza de forma periódica, generalmente cada seis o doce meses. Durante este proceso, el tipo de interés de la hipoteca se ajusta de acuerdo con la evolución del Euribor. Si el Euribor sube, el interés de la hipoteca también subirá, y si el Euribor baja, el interés de la hipoteca también bajará.

¿Cómo se calcula el interés de la hipoteca con el Euribor?

El cálculo del interés de la hipoteca con el Euribor se realiza sumando un diferencial al valor del Euribor. El diferencial es un porcentaje adicional que el banco añade al Euribor para obtener el tipo de interés final de la hipoteca. Por ejemplo, si el Euribor es del 1% y el diferencial es del 1%, el interés de la hipoteca será del 2%.

¿Cómo afecta la revisión del Euribor a las cuotas de la hipoteca?

La revisión del Euribor puede tener un impacto significativo en las cuotas mensuales de la hipoteca. Si el Euribor sube, las cuotas mensuales también subirán, lo que puede suponer un aumento en la carga financiera para los propietarios de viviendas. Por el contrario, si el Euribor baja, las cuotas mensuales también disminuirán, lo que puede suponer un alivio económico para los propietarios.

¿Qué factores pueden influir en la revisión del Euribor?

Existen varios factores que pueden influir en la revisión del Euribor. Algunos de estos factores incluyen la política monetaria del Banco Central Europeo, la situación económica de la zona euro, los tipos de interés internacionales y la confianza en los mercados financieros. Estos factores pueden hacer que el Euribor suba o baje, lo que a su vez afectará el interés de la hipoteca.

¿Qué hacer en caso de una revisión desfavorable del Euribor?

Si durante la revisión del Euribor el interés de la hipoteca aumenta significativamente, los propietarios de viviendas pueden verse en una situación complicada. En estos casos, es recomendable buscar asesoramiento financiero para evaluar las opciones disponibles, como renegociar el préstamo con el banco, cambiar a una hipoteca a tipo fijo o incluso buscar la posibilidad de subrogar la hipoteca a otro banco que ofrezca mejores condiciones.

¡Calcula tu Euríbor y ahorra hoy mismo!