En el ámbito de la fiscalidad española, el recargo de equivalencia es un concepto fundamental para aquellos autónomos y pequeños empresarios que se dedican a la venta al por menor. Este recargo tiene como objetivo simplificar el proceso de declaración y pago del Impuesto sobre el Valor Añadido (IVA) para este tipo de negocios, evitando así la necesidad de presentar trimestralmente las correspondientes declaraciones de IVA. En este artículo, exploraremos en detalle cómo se calcula el recargo de equivalencia en España, destacando las principales características y requisitos que deben cumplir los sujetos pasivos para acogerse a este régimen fiscal especial. ¡Sigue leyendo para descubrir todo lo que necesitas saber sobre este tema tan relevante en el ámbito empresarial español!

Cálculo del recargo de equivalencia

El cálculo del recargo de equivalencia es un proceso que se aplica en el ámbito del comercio minorista en España. Este recargo tiene como objetivo compensar a los comerciantes por los impuestos que deben pagar en lugar de los consumidores finales.

El recargo de equivalencia se aplica a los comerciantes minoristas que venden productos sujetos a IVA (Impuesto sobre el Valor Añadido) a consumidores finales. En lugar de repercutir el IVA en cada venta, estos comerciantes pagan un recargo de equivalencia, que incluye tanto el IVA como una compensación adicional.

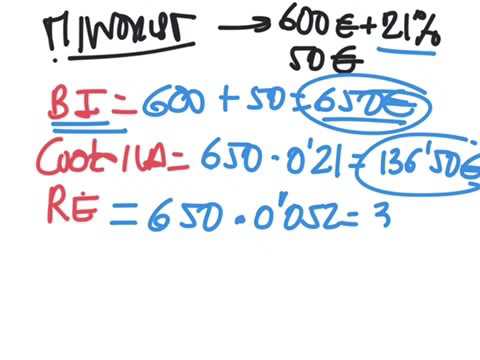

El cálculo del recargo de equivalencia se basa en la diferencia entre el tipo impositivo general del IVA y el tipo impositivo reducido aplicable a determinados productos. El tipo impositivo general del IVA es del 21%, mientras que el tipo impositivo reducido varía según el tipo de producto.

Para calcular el recargo de equivalencia, se debe multiplicar el importe de las ventas realizadas por el tipo impositivo reducido correspondiente. A continuación, se suma al resultado obtenido la diferencia entre el tipo impositivo general y el tipo impositivo reducido, multiplicada por el importe de las ventas.

La fórmula para el cálculo del recargo de equivalencia sería la siguiente:

Recargo de equivalencia = (Ventas x Tipo impositivo reducido) + (Ventas x (Tipo impositivo general – Tipo impositivo reducido))

Es importante tener en cuenta que el cálculo del recargo de equivalencia debe realizarse de forma separada para cada tipo de producto sujeto a este régimen. Además, es necesario llevar un registro detallado de las ventas realizadas y los importes correspondientes para poder calcular correctamente el recargo de equivalencia.

El recargo de equivalencia también puede variar según la comunidad autónoma en la que se encuentre el comerciante. Cada comunidad autónoma puede establecer sus propios tipos impositivos reducidos y diferencias entre el tipo impositivo general y el tipo impositivo reducido.

Recargo de equivalencia 2023: ¿cuánto?

El recargo de equivalencia es un régimen especial de IVA aplicado a los comerciantes minoristas que se encuentran en una situación de intermediación en la cadena de distribución. Este régimen simplificado de tributación tiene como objetivo facilitar la gestión y el cumplimiento de las obligaciones fiscales para este tipo de negocios.

En el año 2023, el recargo de equivalencia se mantiene vigente, pero es importante tener en cuenta que la cuantía del mismo puede variar en función de diferentes factores. En primer lugar, es fundamental considerar el tipo de actividad económica que se realiza, ya que existen diferentes porcentajes de recargo de equivalencia dependiendo del sector.

Por ejemplo, para el comercio minorista de alimentación, el recargo de equivalencia aplicado puede ser del 5,2%. Para el comercio minorista de productos textiles, el porcentaje puede ser del 1,4%. Estos son solo algunos ejemplos, ya que cada sector tiene su propio porcentaje establecido.

Además del sector, también es necesario tener en cuenta el volumen de facturación anual para determinar el recargo de equivalencia aplicable. En general, a mayor volumen de facturación, menor será el porcentaje de recargo de equivalencia.

Es importante destacar que el recargo de equivalencia se aplica sobre las ventas realizadas a consumidores finales, es decir, a aquellos que no son sujetos pasivos del IVA. Por lo tanto, el comerciante minorista no tiene la obligación de repercutir el IVA en las facturas emitidas a sus clientes.

En cuanto a la liquidación del recargo de equivalencia, esta se realiza de forma trimestral mediante el modelo 309 de la Agencia Tributaria. En este modelo se informa de las ventas realizadas en el trimestre y se calcula el importe correspondiente al recargo de equivalencia a pagar.

Es importante tener en cuenta que el recargo de equivalencia no es deducible, es decir, no se puede recuperar como gasto o crédito fiscal. Por lo tanto, es fundamental tener en cuenta este aspecto a la hora de calcular los márgenes de beneficio y establecer los precios de venta al público.

Recargo de equivalencia: Ejemplo y explicación

El Recargo de Equivalencia es un régimen especial de IVA que se aplica a los comerciantes minoristas que venden productos sujetos a este impuesto. Este régimen simplifica la gestión del IVA para estos comerciantes, ya que no tienen que presentar declaraciones periódicas de IVA ni realizar liquidaciones.

El Recargo de Equivalencia funciona de la siguiente manera: en lugar de que el comerciante minorista repercuta el IVA al cliente final, el proveedor le aplica un recargo sobre el precio de venta. Este recargo incluye tanto el IVA como una parte correspondiente a los gastos de gestión del comerciante. De esta manera, el comerciante minorista no tiene que preocuparse por calcular y repercutir el IVA en cada venta, ya que el proveedor se encarga de hacerlo por él.

Un ejemplo práctico de cómo funciona el Recargo de Equivalencia sería el siguiente: imaginemos que un comerciante minorista compra un producto a su proveedor por 100 euros. En lugar de pagar 100 euros más el IVA correspondiente, el comerciante pagaría un total de 120 euros, que incluirían el IVA y el recargo de equivalencia. De esta manera, el comerciante no tiene que preocuparse por calcular el IVA en cada venta, ya que este ya ha sido incluido en el precio.

Es importante tener en cuenta que el Recargo de Equivalencia solo se aplica a los productos sujetos a IVA, como por ejemplo, productos alimenticios, textiles, electrónicos, entre otros. Además, este régimen solo es aplicable a los comerciantes minoristas, es decir, aquellos que venden directamente al consumidor final.

IVA con recargo de equivalencia: ¿Cuánto pagar?

El IVA con recargo de equivalencia es un régimen especial que afecta a los comerciantes minoristas que se dedican a la venta de bienes o productos. Bajo este régimen, el comerciante no actúa como sujeto pasivo del IVA, sino que se le aplica un recargo de equivalencia que incluye tanto el IVA como el impuesto sobre las ventas minoristas de determinados hidrocarburos.

En cuanto a la cantidad que se debe pagar, el recargo de equivalencia se calcula aplicando un porcentaje sobre la base imponible de las ventas realizadas. Este porcentaje varía según el tipo de bien o producto, y oscila entre el 1% y el 5,2%. Es importante tener en cuenta que este porcentaje ya incluye tanto el IVA como el impuesto sobre las ventas minoristas de determinados hidrocarburos, por lo que no es necesario realizar cálculos adicionales.

Además del recargo de equivalencia, el comerciante también debe tener en cuenta otras obligaciones fiscales relacionadas con el IVA. Por ejemplo, debe emitir facturas simplificadas en lugar de facturas completas, y no puede deducir el IVA soportado en sus compras. Asimismo, debe presentar declaraciones periódicas de IVA, aunque en este caso no debe ingresar el impuesto repercutido, ya que este ya está incluido en el recargo de equivalencia.

Es importante tener en cuenta que el régimen de IVA con recargo de equivalencia solo se aplica a los comerciantes minoristas que cumplan ciertos requisitos establecidos por la legislación fiscal. Además, este régimen no es obligatorio, por lo que el comerciante puede optar por acogerse a él o no.

Calcula el recargo de equivalencia con precisión.