En el mundo financiero, los préstamos son una herramienta común que nos permite obtener el dinero necesario para realizar diversas actividades, como comprar una casa, un coche o invertir en un negocio. Sin embargo, es importante entender cómo funciona la amortización de un préstamo para evitar sorpresas desagradables en el futuro.

La amortización de un préstamo se refiere al proceso de devolver el dinero prestado, junto con los intereses correspondientes, en un período de tiempo determinado. Es esencial comprender cómo se calcula correctamente la amortización de un préstamo, ya que esto nos ayudará a planificar nuestras finanzas de manera adecuada y evitar el endeudamiento excesivo.

En esta guía, exploraremos los diferentes métodos utilizados para calcular la amortización de un préstamo. Desde el método francés, el método alemán hasta el método americano, cada uno de ellos tiene sus propias características y ventajas. Además, analizaremos los factores que influyen en el cálculo de la amortización, como la tasa de interés, el plazo del préstamo y el monto prestado.

También examinaremos cómo se distribuye el pago de las cuotas a lo largo del tiempo, centrándonos en la proporción entre capital e intereses. Esto nos permitirá entender cómo evoluciona nuestra deuda a lo largo del tiempo y cómo podemos reducir el tiempo de amortización y los costos asociados.

Tabla de amortización: conoce sus características

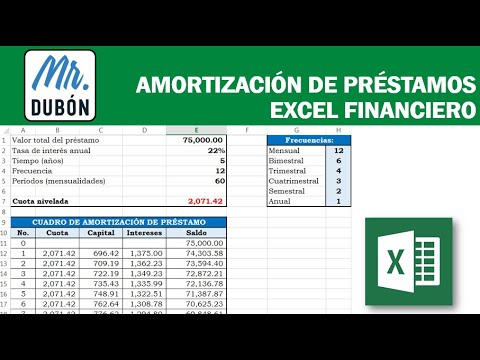

La tabla de amortización es una herramienta fundamental en el ámbito financiero que permite visualizar de manera detallada el proceso de amortización de un préstamo o una inversión. Esta tabla muestra la distribución de los pagos a lo largo del tiempo, desglosando la cantidad de capital, los intereses y el saldo pendiente en cada periodo.

La principal característica de una tabla de amortización es que permite calcular y planificar los pagos periódicos de un préstamo, de manera que el deudor pueda conocer de antemano cuánto pagará cada mes y cómo se distribuirá el pago entre capital e intereses. De esta manera, se facilita la organización financiera y se evitan sorpresas desagradables.

La estructura de una tabla de amortización suele estar compuesta por las siguientes columnas:

1. Periodo: indica el número de periodo en el que se encuentra el préstamo. Por lo general, se expresa en meses o años.

2. Saldo inicial: muestra la cantidad de dinero que se adeuda al inicio del periodo.

3. Cuota: representa el pago periódico que se debe realizar, el cual incluye una parte de capital y otra de intereses.

4. Intereses: indica la cantidad de dinero destinada al pago de intereses en cada periodo.

5. Capital: muestra la parte del pago que se destina a la amortización del capital prestado.

6. Saldo pendiente: refleja la cantidad de dinero que queda por pagar al finalizar cada periodo.

La tabla de amortización puede ser calculada tanto para préstamos a interés fijo como para préstamos a interés variable. En el caso de los préstamos a interés fijo, la distribución de los pagos se mantiene constante a lo largo del tiempo, mientras que en los préstamos a interés variable, los pagos pueden variar en función de la fluctuación de los tipos de interés.

Es importante tener en cuenta que la tabla de amortización no solo es útil para el deudor, sino también para el prestamista, ya que le permite conocer el estado de la deuda y el flujo de pagos a lo largo del tiempo.

Calculando la amortización: Ejemplo

La amortización es un proceso contable que permite distribuir el costo de un activo a lo largo de su vida útil. Para entender mejor cómo se calcula la amortización, vamos a ver un ejemplo práctico.

Supongamos que una empresa adquiere una maquinaria por un costo total de 100,000 dólares. Esta máquina tiene una vida útil estimada de 10 años y no tiene valor residual al final de su vida útil.

Para calcular la amortización, primero debemos determinar la base de amortización. En este caso, la base de amortización es el costo total de la maquinaria, es decir, 100,000 dólares.

Luego, debemos dividir la base de amortización entre la vida útil del activo. En nuestro ejemplo, la amortización anual sería de 100,000 dólares / 10 años = 10,000 dólares al año.

Sin embargo, la amortización no se calcula de manera lineal, sino que suele seguir un método de depreciación acelerada. Uno de los métodos más comunes es el método de línea recta, que asigna el mismo valor de amortización a cada año.

En nuestro ejemplo, la amortización anual sería de 10,000 dólares al año durante los 10 años de vida útil de la maquinaria.

Es importante tener en cuenta que la amortización no tiene un impacto directo en la generación de efectivo de la empresa, sino que es una forma de reflejar el desgaste del activo a lo largo del tiempo.

Además, es fundamental llevar un registro adecuado de la amortización en los estados financieros de la empresa para cumplir con las normas contables y fiscales.

Calculando la amortización de un préstamo

La amortización de un préstamo es el proceso mediante el cual se va devolviendo el dinero prestado, incluyendo los intereses correspondientes, en un período de tiempo determinado. Es importante entender cómo se calcula la amortización de un préstamo para poder planificar correctamente los pagos y evitar sorpresas en el futuro.

Existen diferentes métodos para calcular la amortización de un préstamo, pero uno de los más comunes es el método de amortización constante, también conocido como método francés. Este método consiste en realizar pagos periódicos de igual cuantía durante toda la duración del préstamo.

Para calcular la amortización de un préstamo utilizando el método francés, se necesitan conocer algunos datos clave. Entre ellos se encuentran el monto del préstamo, la tasa de interés, el plazo del préstamo y la frecuencia de los pagos (mensual, trimestral, etc.).

Una vez que se tienen estos datos, se puede utilizar la fórmula correspondiente para calcular la cuota de amortización. Esta fórmula tiene en cuenta la tasa de interés y el plazo del préstamo para determinar el monto de cada pago periódico.

La fórmula para calcular la cuota de amortización es la siguiente:

Cuota = (Monto del préstamo * Tasa de interés) / (1 – (1 + Tasa de interés) ^ -Número de pagos)

Una vez que se ha calculado la cuota de amortización, se puede determinar la cantidad de interés y la cantidad de capital que se está pagando en cada período. Esto se puede hacer restando la cantidad de interés del pago total.

A medida que se realizan los pagos, el saldo pendiente del préstamo disminuye. Para calcular el saldo pendiente después de cada pago, se resta el pago realizado del saldo pendiente anterior.

Es importante destacar que a medida que se realiza la amortización del préstamo, la cantidad de interés pagada disminuye y la cantidad de capital pagada aumenta. Esto se debe a que el interés se calcula sobre el saldo pendiente, que va disminuyendo a medida que se realizan los pagos.

Amortización: qué importe se puede deducir

La amortización es un concepto clave en el ámbito financiero y contable que se refiere al proceso de distribución y asignación del costo de un activo a lo largo de su vida útil. En otras palabras, es la forma en que se registra contablemente la depreciación de un activo a medida que se utiliza y se desgasta.

La amortización permite a las empresas deducir el costo de un activo a lo largo del tiempo, en lugar de hacerlo en un solo período. Esto es fundamental para reflejar de manera más precisa el uso y desgaste del activo en los estados financieros.

Existen diferentes métodos de amortización que se pueden utilizar, dependiendo del tipo de activo y de las regulaciones contables y fiscales aplicables. Algunos de los métodos más comunes incluyen:

1. Amortización lineal: consiste en distribuir el costo del activo de manera uniforme a lo largo de su vida útil. Por ejemplo, si un activo tiene un costo de $10,000 y una vida útil de 5 años, la amortización anual sería de $2,000.

2. Amortización acelerada: en este caso, se asigna una mayor proporción del costo del activo a los primeros años de su vida útil. Esto refleja el hecho de que muchos activos tienden a desgastarse más rápidamente al principio. Este método puede permitir una mayor deducción en los primeros años, lo que puede tener beneficios fiscales para las empresas.

3. Amortización por unidades de producción: este método se utiliza cuando el desgaste del activo está directamente relacionado con su producción o uso. Por ejemplo, en el caso de una maquinaria, la amortización se calcula en función de las unidades producidas o las horas de uso.

Es importante destacar que el importe que se puede deducir por concepto de amortización está sujeto a regulaciones fiscales y contables específicas. Estas regulaciones varían según el país y la legislación aplicable. Además, es necesario tener en cuenta las políticas internas de la empresa y las prácticas contables adoptadas.

Calcula tu amortización con precisión y tranquilidad.