En el ámbito de las finanzas personales, la adquisición de una vivienda mediante un préstamo hipotecario es una de las decisiones más importantes que podemos tomar. Sin embargo, a lo largo de los años, las condiciones financieras y económicas pueden variar, lo que puede resultar en una subida en el costo de nuestra hipoteca. Por esta razón, es fundamental entender cómo se calcula esta subida y cómo podemos anticiparnos a ella. En esta guía esencial, exploraremos los diferentes factores que influyen en el cálculo de la subida de hipoteca y brindaremos consejos prácticos para enfrentar esta situación de manera inteligente y planificada. Si estás buscando proteger tus finanzas y asegurar el bienestar de tu hogar, te invitamos a seguir leyendo y descubrir todo lo que necesitas saber sobre este tema crucial.

Aumento hipoteca 2023

El aumento de la hipoteca en 2023 es un tema relevante para aquellos que tienen préstamos hipotecarios y están interesados en conocer los posibles cambios en las tasas de interés y los pagos mensuales. A continuación, se presentarán los aspectos más relevantes sobre este tema.

1. Contexto económico: Para entender el posible aumento de la hipoteca en 2023, es importante considerar el contexto económico en el que nos encontramos. Factores como la inflación, la política monetaria y las tasas de interés del mercado pueden influir en el incremento de los pagos mensuales de la hipoteca.

2. Tasas de interés: Uno de los factores clave que determina el aumento de la hipoteca es la tasa de interés. Si las tasas de interés en el mercado suben, es probable que los bancos también aumenten las tasas de interés de los préstamos hipotecarios. Esto podría resultar en pagos mensuales más altos para los propietarios de viviendas.

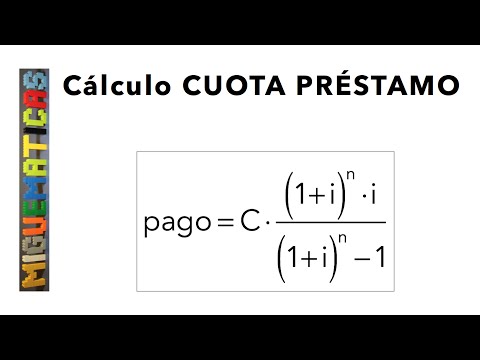

3. Plazos del préstamo: Otro aspecto a considerar es el plazo del préstamo hipotecario. Si el préstamo tiene un plazo más largo, es posible que el aumento de la hipoteca no sea tan notable, ya que el incremento se distribuirá en un período de tiempo más largo. Por el contrario, si el préstamo tiene un plazo más corto, es probable que los pagos mensuales aumenten de manera más significativa.

4. Capacidad de pago: Es fundamental evaluar la capacidad de pago antes de tomar una decisión sobre un aumento de la hipoteca en 2023. Los propietarios de viviendas deben considerar su situación financiera actual, sus ingresos y gastos, y determinar si podrán hacer frente a los pagos mensuales más altos. En caso de que no sea posible, se pueden explorar opciones como refinanciar la hipoteca o renegociar los términos del préstamo.

5. Planificación financiera: Ante un posible aumento de la hipoteca en 2023, es recomendable realizar una planificación financiera adecuada. Esto implica evaluar el presupuesto, ahorrar para posibles incrementos y considerar opciones de inversión que puedan ayudar a compensar los pagos mensuales más altos.

Subida de hipoteca variable

La subida de hipoteca variable es un fenómeno que se produce cuando el tipo de interés de una hipoteca con tasa variable aumenta. En este tipo de hipotecas, el interés está vinculado a un índice de referencia, como el Euríbor, y varía en función de su evolución.

Cuando el índice de referencia sube, el interés de la hipoteca también aumenta, lo que se traduce en un incremento de las cuotas mensuales a pagar por el hipotecado. Esta subida puede tener un impacto significativo en el presupuesto familiar, ya que las cuotas mensuales pueden aumentar de forma considerable.

Es importante tener en cuenta que la subida de hipoteca variable no es algo que ocurra de forma repentina, sino que se produce de manera gradual a lo largo del tiempo. El índice de referencia puede variar mensualmente, trimestralmente o anualmente, dependiendo de las condiciones establecidas en el contrato de la hipoteca.

Es fundamental entender que la subida de hipoteca variable es un riesgo inherente a este tipo de préstamos. Al optar por una hipoteca con tasa variable, el hipotecado asume el riesgo de que los tipos de interés suban en el futuro. Por tanto, es importante evaluar cuidadosamente la capacidad de pago y la tolerancia al riesgo antes de decidir qué tipo de hipoteca es más conveniente.

Existen diferentes estrategias para hacer frente a la subida de hipoteca variable. Una opción es renegociar el contrato con el banco para cambiar la hipoteca a tipo fijo, lo que garantiza un interés fijo durante toda la vida del préstamo. Sin embargo, esta opción puede conllevar costes adicionales, como comisiones por cancelación anticipada o gastos de notaría.

Otra estrategia es mantener la hipoteca a tipo variable y prepararse para posibles subidas de interés. Para ello, es recomendable tener un colchón financiero que permita hacer frente a los incrementos en las cuotas mensuales. Además, es importante estar informado sobre la evolución del índice de referencia y estar preparado para tomar decisiones en caso de que sea necesario.

Subida de hipoteca en 2024

La subida de hipoteca en 2024 es un tema que ha generado preocupación e interés entre los propietarios de viviendas y aquellos que están considerando adquirir una hipoteca en este año. Esta subida se refiere al aumento en el interés que se paga por el préstamo hipotecario, lo cual puede tener un impacto significativo en las finanzas de los propietarios.

Existen varios factores que pueden influir en la subida de hipoteca en 2024. Uno de ellos es la situación económica y política del país. Si la economía se encuentra en una fase de crecimiento y estabilidad, es probable que los tipos de interés suban. Por otro lado, si hay incertidumbre económica o política, es posible que los tipos de interés se mantengan bajos o incluso disminuyan.

Otro factor a tener en cuenta es la política monetaria del banco central. Este organismo tiene el poder de influir en los tipos de interés a través de sus decisiones en cuanto a la oferta de dinero y las tasas de interés de referencia. Si el banco central decide aumentar las tasas de interés, es probable que las hipotecas también se vean afectadas.

Es importante mencionar que la subida de hipoteca en 2024 puede variar dependiendo del tipo de hipoteca y las condiciones contractuales. Algunas hipotecas tienen tasas de interés fijas, lo que significa que el interés se mantiene constante a lo largo de la duración del préstamo. Sin embargo, la mayoría de las hipotecas tienen tasas de interés variables, lo que implica que el interés puede cambiar a lo largo del tiempo.

En el caso de las hipotecas variables, la subida de hipoteca en 2024 puede estar sujeta a un índice de referencia, como el Euríbor. Este índice refleja el tipo de interés al que los bancos se prestan dinero entre sí en la zona euro. Si el Euríbor sube, es probable que las hipotecas también lo hagan.

Es importante que los propietarios de viviendas estén preparados para afrontar una subida de hipoteca en 2024. Esto significa que deben tener en cuenta este posible aumento al calcular su presupuesto y evaluar su capacidad de pago. Además, es recomendable estar informado sobre las opciones disponibles, como la posibilidad de renegociar las condiciones de la hipoteca o buscar alternativas en el mercado.

Subida de hipoteca en septiembre 2023

La subida de hipoteca en septiembre 2023 es un tema que genera preocupación e interés entre los propietarios de viviendas y aquellos que están planeando comprar una casa. Esta subida se refiere al aumento de los tipos de interés que se aplican a los préstamos hipotecarios, lo que puede tener un impacto significativo en las cuotas mensuales y el coste total de la hipoteca.

La subida de hipoteca en septiembre 2023 puede ser consecuencia de diversos factores económicos y financieros que influyen en el mercado. Entre ellos se encuentran la evolución de los tipos de interés a nivel nacional e internacional, la política monetaria de los bancos centrales y las perspectivas económicas a largo plazo.

Es importante tener en cuenta que la subida de hipoteca en septiembre 2023 no afecta a todas las hipotecas por igual. Aquellos que tienen una hipoteca de tipo fijo no se verán afectados, ya que el interés se mantiene constante durante toda la vida del préstamo. Sin embargo, aquellos que tienen una hipoteca de tipo variable verán cómo sus cuotas mensuales aumentan debido al incremento de los tipos de interés de referencia.

Para aquellos que están planeando comprar una casa en septiembre 2023, la subida de hipoteca puede tener un impacto en su capacidad de endeudamiento y en el precio de la vivienda que pueden permitirse. Es recomendable hacer un análisis detallado de las condiciones del mercado hipotecario y considerar diferentes escenarios de subida de tipos de interés antes de tomar una decisión de compra.

Es importante tener en cuenta que la subida de hipoteca en septiembre 2023 no implica necesariamente un aumento drástico en las cuotas mensuales. El impacto dependerá de la cuantía del incremento de los tipos de interés y de la duración y el importe del préstamo hipotecario. Es recomendable hablar con el banco o entidad financiera para obtener información sobre las previsiones de subida de tipos y cómo puede afectar a la hipoteca en concreto.

¡Calcula tu subida de hipoteca con facilidad!