El balance de situación es una herramienta fundamental en la contabilidad que muestra la situación financiera de una empresa en un momento específico. Comprender la estructura del balance de situación es esencial para interpretar adecuadamente la salud financiera de una organización.

Importancia de la Estructura del Balance de Situacion

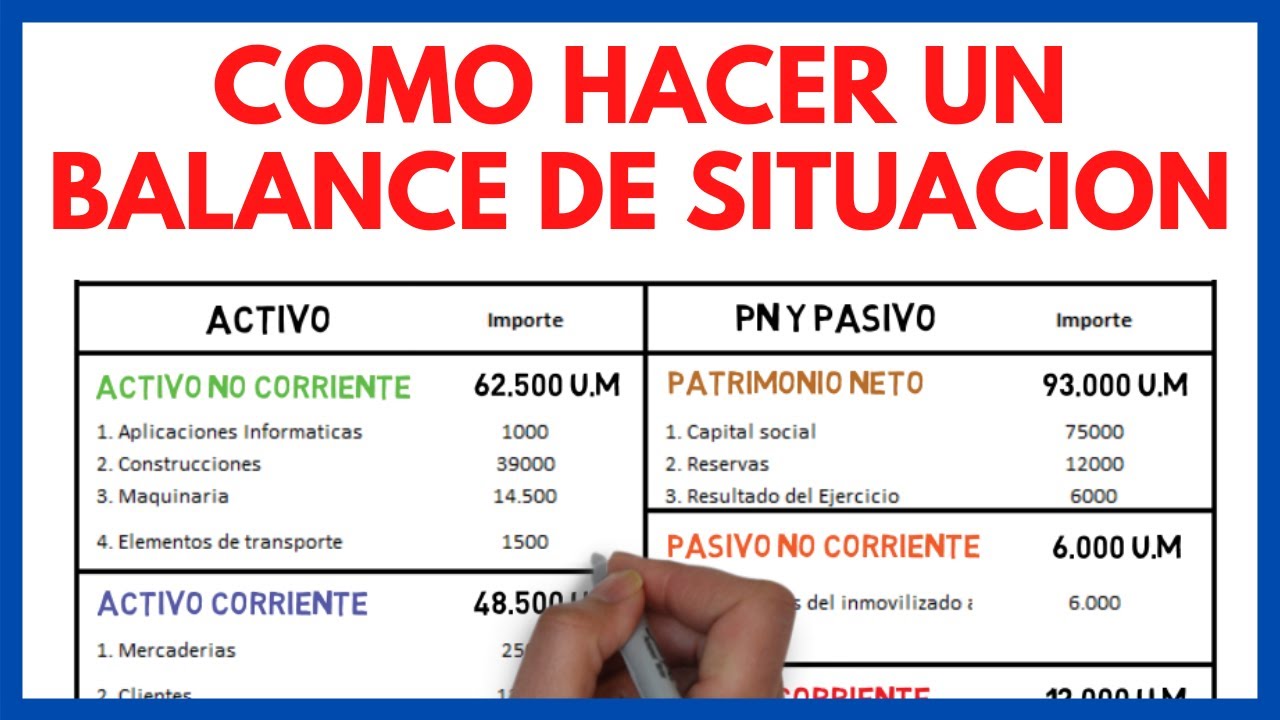

La estructura del balance de situación proporciona una visión general de los activos, pasivos y el patrimonio de una empresa. Estos elementos son cruciales para evaluar la solidez financiera y la capacidad de una organización para cumplir con sus obligaciones financieras a corto y largo plazo.

Componentes del Balance de Situacion

Activos

Los activos representan los recursos controlados por la empresa que se espera generen beneficios económicos futuros. Se dividen en activos corrientes y no corrientes, reflejando la liquidez y la inversión a largo plazo de la empresa, respectivamente.

Pasivos

Los pasivos son las obligaciones financieras de una empresa, incluyendo deudas y otros compromisos. Al igual que los activos, se clasifican en corrientes y no corrientes, según su vencimiento. Analizar los pasivos es crucial para evaluar la capacidad de una empresa para pagar sus deudas.

Patrimonio Neto

El patrimonio neto representa la inversión de los propietarios en la empresa. Se calcula como la diferencia entre los activos y los pasivos de la empresa. Este componente refleja la salud financiera a largo plazo de la organización y su capacidad para generar valor para los accionistas.

Estructura Jerárquica del Balance de Situacion

Activo Total

El activo total es la suma de todos los activos de la empresa y representa los recursos disponibles para financiar las operaciones. Es un indicador clave de la capacidad de la empresa para generar ingresos y crecimiento.

Pasivo Total

El pasivo total es la suma de todas las obligaciones de la empresa y refleja sus compromisos financieros. Analizar el pasivo total es fundamental para evaluar la estabilidad financiera y la solvencia de la empresa.

Patrimonio Neto Total

El patrimonio neto total es el valor residual de los activos de la empresa una vez deducidos todos los pasivos. Representa la inversión de los accionistas en la empresa y su participación en los activos de la organización.

Análisis del Balance de Situacion

Liquidez

La liquidez es la capacidad de una empresa para cumplir con sus obligaciones a corto plazo. Analizar la estructura del balance de situación permite evaluar la liquidez de la empresa y su capacidad para enfrentar imprevistos o generar crecimiento.

Solvencia

La solvencia se refiere a la capacidad de una empresa para cumplir con sus obligaciones a largo plazo. Al estudiar la estructura del balance de situación, es posible determinar la solvencia de la empresa y su capacidad para mantenerse operativa a largo plazo.

Rentabilidad

La rentabilidad es la capacidad de una empresa para generar beneficios a partir de sus recursos. Al analizar el balance de situación, es posible evaluar la rentabilidad de la empresa y su capacidad para generar valor para los accionistas.

La estructura del balance de situación es un elemento fundamental en el análisis financiero de una empresa. Comprender la composición de los activos, pasivos y el patrimonio neto permite a los inversores, directivos y analistas evaluar la salud financiera y la capacidad de una empresa para generar valor a largo plazo.

¿Cómo influye la estructura del balance de situación en la toma de decisiones empresariales?

La estructura del balance de situación proporciona información clave sobre la situación financiera de una empresa, lo que influye en las decisiones relacionadas con inversiones, financiamiento y estrategias de crecimiento.

¿Por qué es importante analizar tanto los activos como los pasivos en el balance de situación?

Analizar tanto los activos como los pasivos en el balance de situación es crucial para comprender la salud financiera y la estabilidad de una empresa. Los activos representan los recursos disponibles, mientras que los pasivos reflejan las obligaciones financieras, ambos componentes son fundamentales para evaluar la posición financiera de una organización.