Entendiendo la Importancia del Balance de Situación

El balance de situación, también conocido como balance contable o estado de situación financiera, es uno de los reportes financieros más relevantes para cualquier empresa o entidad. Este documento proporciona una instantánea de la situación financiera de una organización en un momento específico, mostrando sus activos, pasivos y el patrimonio neto. Es fundamental comprender cómo se estructura este informe y qué elementos lo componen para poder interpretar correctamente la salud financiera de una empresa.

Componentes Esenciales del Balance de Situación

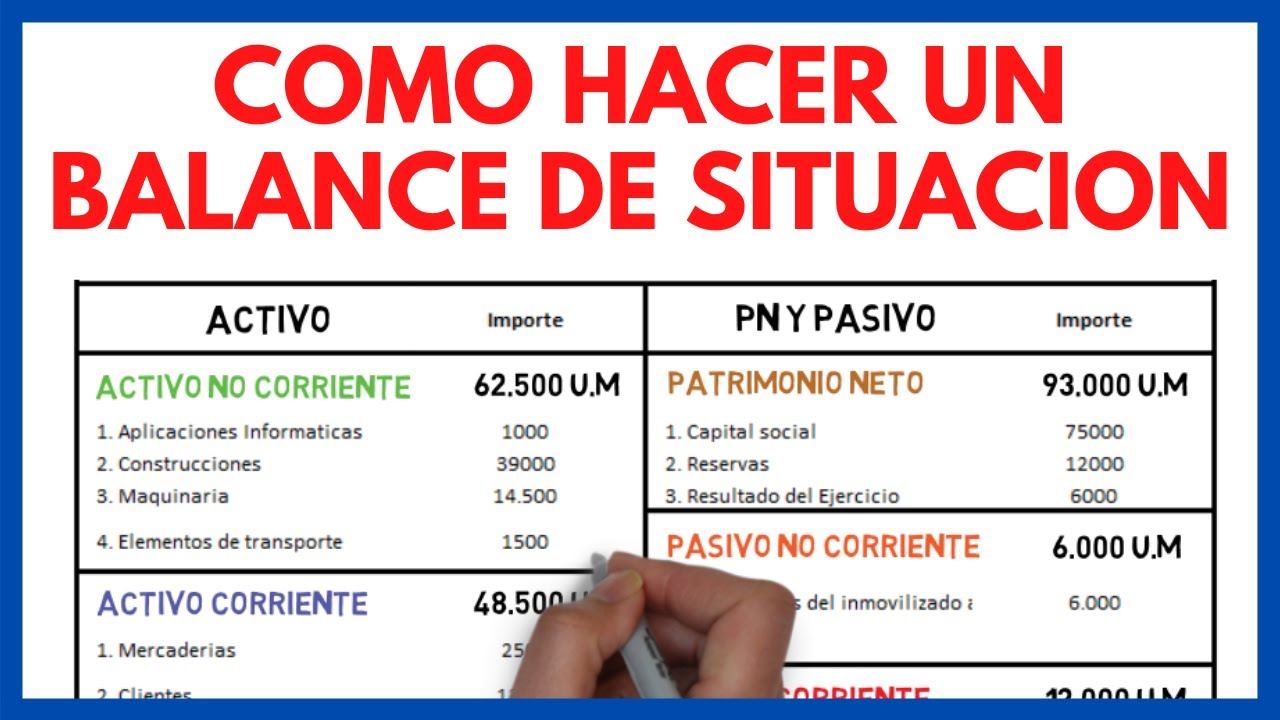

Para entender la estructura del balance de situación, es crucial conocer los componentes fundamentales que lo integran. En términos simples, el balance de situación se compone de tres elementos principales: activos, pasivos y el patrimonio neto. Estos elementos ofrecen una visión global de los recursos y las obligaciones de una empresa en un momento determinado.

Activos

Los activos representan todos los recursos económicos que una empresa posee y que le proporcionan un beneficio presente o futuro. Estos pueden incluir efectivo, inversiones, inventario, propiedades, equipos y otros bienes tangibles o intangibles. En el balance de situación, los activos se enumeran en orden de liquidez, es decir, desde los más líquidos (como el efectivo) hasta los menos líquidos (como propiedades y equipos).

Pasivos

Los pasivos son las deudas y obligaciones financieras de una empresa. Pueden incluir préstamos, cuentas por pagar, impuestos pendientes de pago y otras obligaciones. Al igual que los activos, los pasivos se clasifican en función de su vencimiento, con los pasivos a corto plazo (vencimiento dentro de un año) y los pasivos a largo plazo (vencimiento después de un año).

Patrimonio Neto

El patrimonio neto, también conocido como capital contable, representa la inversión de los accionistas en la empresa. Se calcula como la diferencia entre los activos y los pasivos de una empresa. En otras palabras, el patrimonio neto es el valor residual de los activos una vez que se han cubierto todas las obligaciones. Este componente refleja la salud financiera a largo plazo de la empresa, ya que indica la parte de los activos que pertenece a los accionistas después de cubrir todas las deudas.

Estructura y Presentación del Balance de Situación

La presentación del balance de situación sigue un formato estándar que facilita la comprensión de la información financiera. Por lo general, se divide en dos columnas, con los activos a un lado y los pasivos y el patrimonio neto al otro. Esta disposición resalta la ecuación contable fundamental: activos = pasivos + patrimonio neto. A continuación, se describen algunas secciones clave que se encuentran comúnmente en un balance de situación:

Clasificación de Activos y Pasivos

Los activos y pasivos se clasifican en corrientes y no corrientes en función de su liquidez y vencimiento. Los activos corrientes son aquellos que se espera que se conviertan en efectivo o se utilicen dentro de un año, mientras que los pasivos corrientes son obligaciones que deben pagarse en el mismo período. Por otro lado, los activos no corrientes y los pasivos no corrientes tienen un horizonte temporal más allá de un año.

Análisis Vertical del Balance de Situación

El análisis vertical del balance de situación consiste en expresar cada partida como un porcentaje del total de activos. Esta técnica ayuda a evaluar la estructura de los activos y pasivos de la empresa, identificando la proporción que representa cada componente en relación con el total. Este enfoque proporciona una visión detallada de la composición del balance y puede revelar tendencias significativas.

Relación con Otros Reportes Financieros

El balance de situación está estrechamente relacionado con otros informes financieros, como el estado de resultados y el estado de flujos de efectivo. Mientras que el balance de situación muestra la situación financiera en un punto específico en el tiempo, el estado de resultados proporciona información sobre las operaciones de la empresa durante un período determinado. Por su parte, el estado de flujos de efectivo detalla cómo se generó y se utilizó el efectivo en un período de tiempo.

Importancia de Interpretar el Balance de Situación

Interpretar correctamente el balance de situación es crucial para los directivos, inversionistas y otras partes interesadas en la empresa. Este informe les ayuda a evaluar la capacidad de la empresa para pagar sus deudas, su solidez financiera, su eficiencia en la gestión de activos y pasivos, y su capacidad para generar valor a largo plazo. Una interpretación adecuada del balance de situación puede guiar decisiones estratégicas y financieras fundamentales para el futuro de la empresa.

El balance de situación es una herramienta fundamental en el análisis financiero de cualquier empresa. Su estructura y componentes proporcionan información valiosa sobre la situación económica de la organización y su evolución a lo largo del tiempo. Interpretar correctamente este informe es clave para comprender la salud financiera de la empresa y tomar decisiones informadas. La capacidad de leer y analizar un balance de situación es una habilidad esencial para cualquier persona involucrada en el mundo de las finanzas y los negocios.

¿Qué información proporciona el balance de situación?

El balance de situación ofrece una visión detallada de los activos, pasivos y el patrimonio neto de una empresa en un momento específico, lo que permite evaluar su salud financiera.

¿Por qué es importante analizar la estructura del balance de situación?

Analizar la estructura del balance de situación ayuda a comprender la composición de los recursos y las obligaciones de una empresa, lo que facilita la toma de decisiones financieras fundamentadas.

¿Cómo se relaciona el balance de situación con otros informes financieros?

El balance de situación está interconectado con otros reportes financieros, como el estado de resultados y el estado de flujos de efectivo, ofreciendo una visión integral de la situación financiera de una empresa.