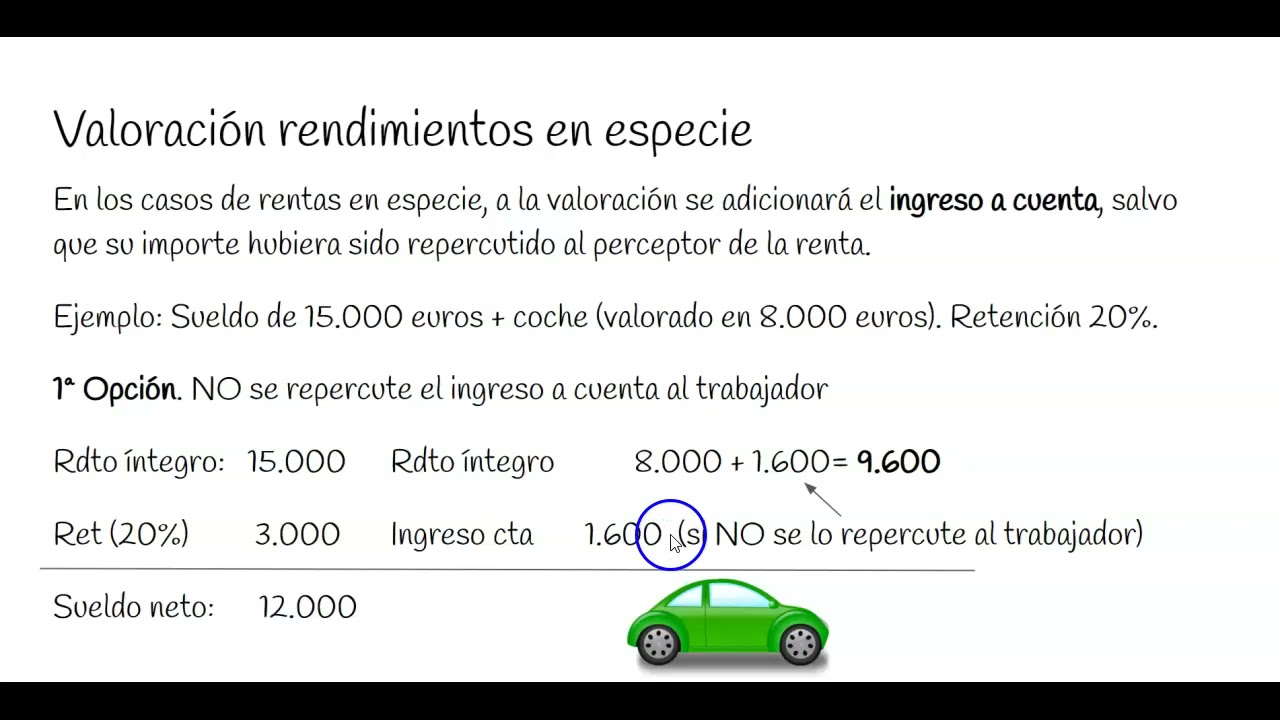

¿Qué es un Ingreso a Cuenta No Repercutido?

El Ingreso a Cuenta No Repercutido es un término que puede resultar confuso para muchas personas, pero en realidad es bastante simple de entender una vez que se explican sus conceptos básicos. En esencia, se refiere a aquellos ingresos que una entidad ha recibido, pero que no ha sido trasladado a los clientes o destinatarios finales.

Características Principales del Ingreso a Cuenta No Repercutido

Cuando una empresa recibe un pago por parte de un cliente, ese monto debe ser registrado en sus libros como un ingreso. Sin embargo, en algunas ocasiones, principalmente en el sector de servicios, puede suceder que la empresa reciba un pago por adelantado antes de brindar el servicio completo. En este escenario, se genera un ingreso a cuenta no repercutido.

¿Por qué es Importante Identificarlos?

Identificar los ingresos a cuenta no repercutidos es crucial para mantener una contabilidad precisa y reflejar el verdadero estado financiero de la empresa. No hacerlo podría llevar a una sobreestimación de los ingresos, lo que a su vez distorsionaría las proyecciones financieras y la toma de decisiones estratégicas.

Impacto en la Planificación Financiera

Proporcionar una visión clara sobre los ingresos a cuenta no repercutidos permite a la empresa gestionar de manera más efectiva sus finanzas y tomar decisiones informadas. Al conocer estos ingresos, se pueden ajustar las estrategias de cobro y evitar posibles problemas de liquidez en el futuro.

Por lo tanto, comprender qué son los ingresos a cuenta no repercutidos y su impacto en la contabilidad y planificación financiera es fundamental para cualquier negocio que desee mantener una gestión financiera sólida y transparente.