Si estás considerando solicitar un préstamo personal, una de las primeras preguntas que seguramente se te vendrá a la mente es: ¿Qué cuota me interesa? En este artículo, exploraremos diversas opciones y aspectos a tener en cuenta al buscar un préstamo personal que se ajuste a tus necesidades financieras. Sumérgete con nosotros en este análisis detallado sobre el préstamo personal y descubre qué cuota podría ser la más conveniente para ti.

Tipos de préstamos personales

Antes de elegir una cuota de préstamo personal, es crucial conocer los diferentes tipos de préstamos disponibles en el mercado. Desde los préstamos con garantía hipotecaria hasta los préstamos sin garantía, cada opción tiene sus propias características y requisitos. ¿Cuál se adapta mejor a tus circunstancias financieras actuales? Vamos a desglosar las opciones para que puedas hacer una elección informada.

Ventajas y desventajas de las tasas fijas y variables

Uno de los aspectos clave a considerar al determinar la cuota de tu préstamo personal es si optar por una tasa de interés fija o variable. ¿Cuál sería más beneficioso para ti a largo plazo? Exploraremos las ventajas de cada tipo de tasa y cómo pueden impactar en el monto total que pagarás. No te pierdas esta información esencial antes de tomar una decisión final.

¿Cómo influye tu historial crediticio en la cuota del préstamo?

Tu historial crediticio juega un papel fundamental en la determinación de la cuota de tu préstamo personal. ¿Sabías que tener un buen puntaje crediticio puede significar obtener una mejor tasa de interés? Analizaremos cómo las instituciones financieras evalúan tu historial crediticio y cómo este factor puede afectar el monto que pagarás mensualmente. Descubre cómo mejorar tu historial crediticio y obtener una cuota más favorable.

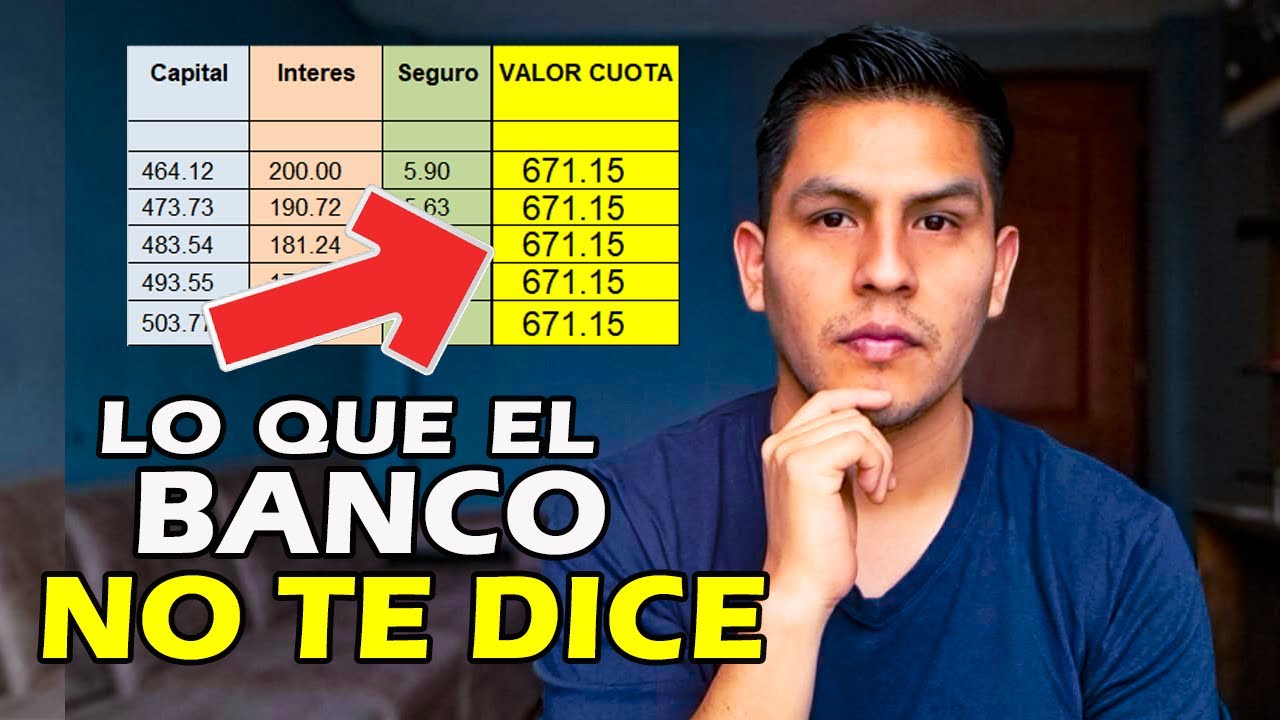

Comparación de opciones de amortización

Al elegir la mejor cuota para tu préstamo personal, es fundamental comprender las diferentes opciones de amortización disponibles. Desde el sistema de amortización francés hasta el alemán, cada método tiene sus propias implicaciones en la cantidad total que pagarás. ¿Cuál sería la mejor opción para ti en función de tus capacidades financieras? Averígualo aquí.

Consejos para reducir la cuota de tu préstamo

Si estás buscando maneras de disminuir la cuota de tu préstamo personal, estás en el lugar correcto. Te compartimos algunos consejos prácticos y efectivos que pueden ayudarte a ahorrar dinero a lo largo del tiempo. Desde hacer pagos adicionales hasta renegociar las condiciones con tu prestamista, existen diversas estrategias que puedes implementar. Explora estos consejos y prepárate para optimizar tus finanzas.

¿Cuánto puedes permitirte pagar mensualmente?

Un aspecto fundamental a considerar al elegir la cuota de tu préstamo personal es tu capacidad de pago mensual. Es crucial establecer un presupuesto realista que te permita cumplir con tus obligaciones financieras sin sacrificar tu bienestar económico. ¿Cómo puedes determinar el monto máximo que puedes destinar a la cuota de tu préstamo? Te ofrecemos algunas pautas y herramientas prácticas para facilitar esta evaluación.

El impacto de la inflación en los préstamos personales

La inflación es un factor que puede influir en la cuota de tu préstamo personal a lo largo del tiempo. A medida que el valor del dinero fluctúa, es importante comprender cómo este fenómeno puede afectar el costo total de tu préstamo. Exploraremos cómo la inflación puede impactar en tus pagos mensuales y qué medidas preventivas puedes tomar para mitigar sus efectos. ¡No te pierdas esta información clave!

Importancia de comparar ofertas de préstamos personales

Antes de comprometerte con una institución financiera para obtener un préstamo personal, es esencial comparar diferentes ofertas disponibles en el mercado. ¿Qué factores debes tener en cuenta al evaluar las propuestas de los prestamistas? Desde las tasas de interés hasta las condiciones del préstamo, cada detalle puede marcar la diferencia en el monto total que pagarás. Aprende a realizar una comparación efectiva y elige la opción más conveniente para tus necesidades.

¿Se puede renegociar la cuota de un préstamo personal?

En ciertas situaciones, es posible que desees renegociar la cuota de tu préstamo personal con tu prestamista. Ya sea debido a cambios en tus circunstancias financieras o a la búsqueda de un acuerdo más favorable, la posibilidad de renegociación puede ser una alternativa válida. ¿Qué pasos debes seguir para negociar tu cuota de préstamo? Te brindamos algunos consejos útiles que pueden facilitar este proceso y ayudarte a alcanzar un acuerdo satisfactorio.

Factores a considerar al elegir la cuota de tu préstamo personal

Al tomar la decisión sobre la cuota de tu préstamo personal, es vital tener en cuenta ciertos factores que pueden influir en tu experiencia financiera a largo plazo. Desde la duración del préstamo hasta la estabilidad de tus ingresos, cada elemento juega un papel crucial en la determinación de la cuota adecuada. ¿Estás preparado para tomar una decisión informada que se alinee con tus metas financieras? ¡Sigue leyendo para descubrir más!

Consecuencias de cuotas bajas y altas en los préstamos personales

El nivel de la cuota que elijas para tu préstamo personal puede tener consecuencias significativas en tu situación financiera. Tanto optar por cuotas bajas como por cuotas altas puede tener implicaciones que debes considerar cuidadosamente. ¿Cuáles son los riesgos y beneficios asociados con cada extremo? Te explicamos cómo encontrar un equilibrio que te permita cumplir con tus obligaciones financieras sin complicaciones.

¿Un asesor financiero puede ayudarte a elegir la cuota adecuada?

Si sientes que necesitas orientación adicional al seleccionar la cuota de tu préstamo personal, la asesoría de un profesional en finanzas puede ser invaluable. Un asesor financiero capacitado puede analizar tu situación individual y ofrecerte recomendaciones personalizadas que se ajusten a tus objetivos y capacidades financieras. ¿Cómo puede un asesor financiero apoyarte en la elección de la cuota más conveniente? Descubre la importancia de contar con un experto en el camino hacia la estabilidad financiera.

En resumen, la elección de la cuota de tu préstamo personal es un paso crucial que puede impactar significativamente en tu bienestar financiero futuro. Al considerar detenidamente aspectos como el tipo de préstamo, la tasa de interés, la amortización y otros factores relevantes, podrás tomar una decisión informada que te beneficie a largo plazo. Recuerda siempre evaluar tu capacidad de pago y buscar asesoramiento profesional si lo consideras necesario. ¡No subestimes el poder de elegir una cuota que realmente te interese!

¿Qué sucede si no puedo pagar la cuota de mi préstamo personal?

En caso de que te encuentres en una situación en la que no puedas cumplir con la cuota de tu préstamo personal, es crucial comunicarte de inmediato con tu prestamista. La mayoría de las instituciones financieras ofrecen opciones de refinanciamiento o planes de pago alternativos para ayudarte a superar dificultades temporales. Ignorar el problema solo empeorará la situación, por lo que es fundamental abordarlo de manera proactiva.

¿Puedo pagar mi préstamo personal antes de lo acordado?

Sí, en la mayoría de los casos, puedes realizar pagos adelantados en tu préstamo personal sin penalizaciones. Al hacer pagos adicionales, puedes reducir el monto total que pagarás y acortar la duración de tu préstamo. Antes de realizar pagos anticipados, asegúrate de verificar las condiciones de tu contrato para confirmar que no existen restricciones al respecto.

¿Cuál es la diferencia entre una tasa de interés fija y una variable en un préstamo personal?

Una tasa de interés fija en un préstamo personal permanece constante a lo largo de la duración del préstamo, lo que facilita la planificación de pagos. Por otro lado, una tasa variable puede fluctuar según las condiciones del mercado, lo que podría resultar en cuotas mensuales que varían en el tiempo. La elección entre una tasa fija y variable dependerá de tu tolerancia al riesgo y preferencias financieras.