En la actualidad, es común preguntarse qué pensión nos quedará después de haber cotizado durante 25 años. La seguridad económica en la etapa de jubilación es una preocupación para muchos, y es importante tener claridad sobre cuánto podremos recibir mensualmente para planificar nuestro futuro de manera adecuada. En este contenido, te ofrecemos información detallada y precisa sobre cómo calcular la pensión que te correspondería con 25 años de cotización. Acompáñanos y descubre aquí todo lo que necesitas saber para tomar decisiones informadas y asegurar una vejez tranquila y digna.

Jubilado con 24 años cotizados: sueldo

Cuando un trabajador se jubila con 24 años cotizados, su sueldo dependerá de varios factores. En primer lugar, es importante tener en cuenta que el sueldo de un jubilado se calcula en base a las cotizaciones realizadas durante su vida laboral.

En España, el sistema de pensiones se basa en el principio de reparto, lo que significa que las pensiones se financian con las cotizaciones de los trabajadores en activo. Esto implica que cuanto más tiempo haya cotizado un trabajador, mayor será su sueldo al jubilarse.

Sin embargo, el sueldo de un jubilado con 24 años cotizados será menor que el de aquellos que han cotizado durante más tiempo. Esto se debe a que el cálculo de la pensión se realiza teniendo en cuenta la base reguladora, que es la media de las bases de cotización del trabajador durante los últimos años.

En general, el sueldo de un jubilado con 24 años cotizados será inferior al último salario percibido durante su etapa laboral. Además, también existen topes máximos y mínimos establecidos por la Seguridad Social, por lo que el sueldo puede verse limitado por estas cifras.

Es importante mencionar que existen diferentes modalidades de jubilación que pueden afectar al sueldo de un trabajador. Por ejemplo, si un trabajador se jubila de forma anticipada, es decir, antes de la edad legal de jubilación, su sueldo puede verse reducido debido a los coeficientes reductores aplicados.

Por otro lado, si un trabajador decide retrasar su jubilación más allá de la edad legal, puede beneficiarse de un incremento en su sueldo gracias a los coeficientes de incremento aplicados.

Además del sueldo base de la pensión, existen complementos y prestaciones adicionales que pueden aumentar los ingresos de un jubilado. Estos pueden incluir complementos por hijos a cargo, situaciones de dependencia o discapacidad, entre otros.

Pérdidas al jubilarse a los 63 años

La jubilación a los 63 años puede conllevar ciertas pérdidas económicas y financieras, que es importante tener en cuenta al planificar esta etapa de la vida. A continuación, se abordarán los aspectos relevantes de este tema.

1. Pérdida de ingresos: La jubilación implica dejar de recibir un salario regular, lo que puede generar una disminución significativa en los ingresos mensuales. Esto puede afectar la calidad de vida y la capacidad de afrontar gastos y responsabilidades financieras.

2. Reducción de la pensión: Dependiendo del sistema de seguridad social del país y de la situación laboral y salarial previa, la pensión que se reciba al jubilarse a los 63 años puede ser inferior a la que se obtendría al jubilarse a una edad más avanzada. Esto se debe a que la pensión se calcula en base a los años de cotización y al salario promedio, por lo que un retiro anticipado puede resultar en una pensión menor.

3. Pérdida de beneficios laborales: Al jubilarse a los 63 años, es posible perder ciertos beneficios laborales que se tenían mientras se estaba en activo. Estos beneficios pueden incluir seguro médico, seguro de vida, planes de pensiones complementarios, entre otros.

4. Mayor dependencia del ahorro personal: Con una pensión potencialmente menor, es probable que se dependa más del ahorro personal acumulado durante la vida laboral. Esto implica una mayor presión para administrar adecuadamente los recursos financieros y asegurar que sean suficientes para cubrir los gastos de la jubilación.

5. Pérdida de oportunidades de crecimiento profesional: Retirarse a los 63 años puede significar perder la oportunidad de seguir creciendo profesionalmente y alcanzar posibles ascensos o aumentos salariales. Esto puede tener un impacto a largo plazo en la trayectoria laboral y en la capacidad de generar mayores ingresos.

6. Impacto en la seguridad social y el sistema de pensiones: Un retiro anticipado puede tener implicaciones para el sistema de seguridad social y el sistema de pensiones de un país. Esto se debe a que un mayor número de personas jubilándose a una edad más temprana puede poner en riesgo la sostenibilidad financiera de estos sistemas.

Pensión con 25 años cotizados

La pensión con 25 años cotizados es uno de los aspectos más importantes para aquellos que han contribuido al sistema de seguridad social durante un cuarto de siglo. A continuación, se presentarán los principales puntos a tener en cuenta en este tema.

1. ¿Qué es la pensión con 25 años cotizados?

La pensión con 25 años cotizados se refiere al derecho que tienen los trabajadores que han cotizado durante al menos 25 años al sistema de seguridad social, a recibir una prestación económica una vez alcancen la edad de jubilación.

2. Requisitos para acceder a la pensión con 25 años cotizados

Para poder acceder a la pensión con 25 años cotizados, es necesario cumplir con los siguientes requisitos:

– Haber cotizado al menos 25 años al sistema de seguridad social.

– Alcanzar la edad de jubilación establecida por la legislación vigente.

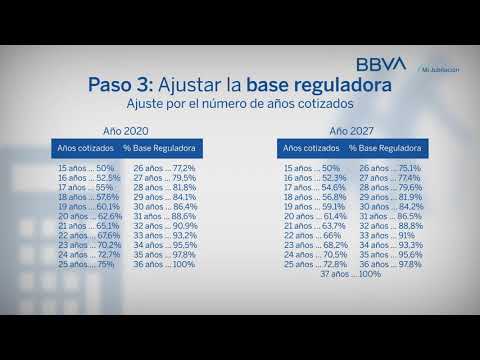

3. Cálculo de la pensión con 25 años cotizados

El cálculo de la pensión con 25 años cotizados se realiza teniendo en cuenta diferentes factores, como por ejemplo:

– La base reguladora, que es el promedio de las bases de cotización de los últimos años.

– El coeficiente reductor, que se aplica en función de los años cotizados para obtener la pensión.

4. Tipos de pensión con 25 años cotizados

Existen diferentes tipos de pensión con 25 años cotizados, entre los que se encuentran:

– Pensión contributiva: es la pensión que se recibe por haber cotizado al sistema de seguridad social durante 25 años.

– Pensión no contributiva: es una prestación económica que se otorga a aquellas personas que no han cotizado lo suficiente para acceder a una pensión contributiva.

5. Beneficios de la pensión con 25 años cotizados

La pensión con 25 años cotizados ofrece varios beneficios, como:

– Seguridad económica: al recibir una prestación económica una vez alcanzada la edad de jubilación.

– Estabilidad financiera: al contar con una fuente de ingresos regular durante la jubilación.

– Protección social: al tener acceso a la seguridad social y a los servicios y prestaciones que esta ofrece.

Pensión mínima: cotización necesaria

La pensión mínima es el beneficio económico que reciben los trabajadores jubilados o pensionados que no alcanzan a reunir los requisitos para recibir una pensión más alta. Esta pensión mínima está establecida por la ley y su monto varía dependiendo del país y del sistema de seguridad social vigente.

Para poder acceder a la pensión mínima, es necesario haber cotizado durante un determinado período de tiempo. La cotización es la contribución económica que hacen los trabajadores a lo largo de su vida laboral para financiar su futura pensión. La cantidad de cotizaciones necesarias para acceder a la pensión mínima también varía según el país y el sistema de seguridad social.

En algunos países, se requiere haber cotizado un mínimo de años para acceder a la pensión mínima. Por ejemplo, en España se requiere haber cotizado al menos 15 años para poder acceder a la pensión mínima. En otros países, se exige un porcentaje determinado de cotizaciones sobre el total de años trabajados. Por ejemplo, en Chile se exige haber cotizado al menos un 50% de los años trabajados para acceder a la pensión mínima.

Es importante destacar que la pensión mínima suele ser inferior a la pensión promedio, ya que está diseñada para cubrir las necesidades básicas del pensionado. Sin embargo, su objetivo es garantizar un ingreso mínimo para aquellos trabajadores que no han podido acumular suficientes cotizaciones durante su vida laboral.

La pensión mínima puede ser actualizada periódicamente para ajustarse a la inflación y a los cambios en el costo de vida. Esto garantiza que el beneficio sea suficiente para cubrir los gastos básicos del pensionado.

Es fundamental que los trabajadores estén informados sobre los requisitos y condiciones necesarios para acceder a la pensión mínima en su país. Esto les permitirá planificar adecuadamente su futuro financiero y tomar decisiones informadas durante su vida laboral.

Infórmate y planifica tu futuro con responsabilidad.